Phần 9: Seth Klarman – người giữ lửa triết lý Graham trong thời hiện đại

1. Mở đầu – Người kế thừa tinh thần phòng thủ của Graham

Chào mừng bạn quay trở lại với Kênh Đầu Tư Giá Trị – nơi chúng ta cùng nhau đi chậm hơn thị trường, suy nghĩ sâu hơn đám đông, và xây dựng một cộng đồng nhà đầu tư vững trí trong một thế giới ngày càng nhiều cám dỗ đầu cơ.

Trong suốt series Benjamin Graham, chúng ta đã lần lượt đi qua những người kế thừa và phát triển tư tưởng đầu tư giá trị theo những hướng khác nhau. Warren Buffett và Charlie Munger đã đưa đầu tư giá trị sang một giai đoạn mới – tập trung vào doanh nghiệp chất lượng, lợi thế cạnh tranh và sức mạnh của lãi kép dài hạn.

Nhưng không phải ai cũng đi theo con đường đó.

Trong khi thị trường ngày càng tôn vinh tăng trưởng, câu chuyện “đánh bại thị trường” và những khoản lợi nhuận ngoạn mục, vẫn có một nhà đầu tư lựa chọn giữ nguyên tinh thần cốt lõi của Benjamin Graham: phòng thủ trước, lợi nhuận sau. Người đó chính là Seth Klarman.

Seth Klarman không nổi tiếng đại chúng như Buffett. Ông hiếm khi xuất hiện trước truyền thông, không xây dựng hình ảnh cá nhân hào nhoáng, và cũng không chạy theo các xu hướng đầu tư thời thượng. Nhưng trong giới đầu tư chuyên nghiệp, Klarman được xem là một trong những người giữ gìn và thực hành trung thành nhất triết lý Graham trong thời hiện đại.

Phần 9 của series này sẽ tập trung vào Seth Klarman – không phải để thần tượng hóa ông, mà để hiểu vì sao trong một thế giới đầy biến động, tư duy phòng thủ, biên an toàn và sự kiên nhẫn cực độ vẫn là những vũ khí vô cùng mạnh mẽ.

Hãy bắt đầu bằng việc tìm hiểu: Seth Klarman đã học được gì từ Benjamin Graham, và vì sao ông chọn con đường khó hơn – con đường của sự thận trọng.

2. Seth Klarman học gì từ Benjamin Graham?

Seth Klarman thường được xem là người kế thừa trực tiếp tinh thần của Benjamin Graham trong bối cảnh thị trường hiện đại. Điều ông học được từ Graham không phải là một vài công thức định giá, mà là một hệ tư duy hoàn chỉnh về rủi ro, giá trị và hành vi con người.

2.1. Đầu tư trước hết là quản trị rủi ro

Bài học lớn nhất mà Klarman tiếp thu từ Graham là: mục tiêu đầu tiên của đầu tư không phải là kiếm tiền, mà là tránh mất tiền.

Graham luôn nhấn mạnh rằng thua lỗ lớn có thể phá hủy toàn bộ quá trình lãi kép. Klarman tiếp thu tinh thần này một cách triệt để và biến nó thành nguyên tắc cốt lõi trong mọi quyết định đầu tư. Với ông, một thương vụ chỉ đáng cân nhắc khi rủi ro đã được đánh giá kỹ lưỡng và được giới hạn ở mức chấp nhận được.

2.2. Phân biệt rạch ròi giữa giá và giá trị

Giống như Graham, Klarman luôn đặt câu hỏi: Doanh nghiệp này thực sự đáng giá bao nhiêu? trước khi quan tâm đến việc thị trường đang trả giá bao nhiêu.

Ông tin rằng giá thị trường chỉ phản ánh tâm lý ngắn hạn, trong khi giá trị nội tại phản ánh bản chất kinh tế dài hạn. Việc nhầm lẫn hai khái niệm này là nguyên nhân gốc rễ khiến nhiều nhà đầu tư chấp nhận rủi ro không cần thiết.

2.3. Biên an toàn là điều kiện bắt buộc, không phải lựa chọn

Klarman kế thừa trực tiếp khái niệm biên an toàn từ Graham và đẩy nó lên vị trí trung tâm của triết lý đầu tư. Với ông, biên an toàn không phải là một con số đẹp trên bảng tính, mà là khoảng đệm bảo vệ nhà đầu tư trước những điều không thể dự đoán.

Chỉ khi giá thị trường thấp hơn đáng kể so với giá trị ước tính, Klarman mới sẵn sàng hành động. Nếu không có biên an toàn đủ lớn, phương án tốt nhất thường là không làm gì.

2.4. Độc lập trong suy nghĩ, hoài nghi với đám đông

Một điểm nữa mà Klarman học rất sâu từ Graham là sự độc lập trí tuệ. Graham dạy rằng thị trường có thể sai trong thời gian rất dài, và nhiệm vụ của nhà đầu tư không phải là hòa nhập với đám đông, mà là giữ cho mình một góc nhìn tỉnh táo.

Klarman nổi tiếng với việc sẵn sàng đi ngược thị trường, chấp nhận đứng ngoài cuộc trong thời gian dài nếu không thấy cơ hội phù hợp. Đối với ông, việc bỏ lỡ cơ hội ít rủi ro hơn nhiều so với việc tham gia vào những khoản đầu tư mà mình không thực sự hiểu.

Có thể nói, những gì Seth Klarman học từ Benjamin Graham không chỉ là kỹ thuật đầu tư, mà là một triết lý sống còn – nơi sự thận trọng, kỷ luật và khiêm tốn được đặt lên trên mọi kỳ vọng lợi nhuận.

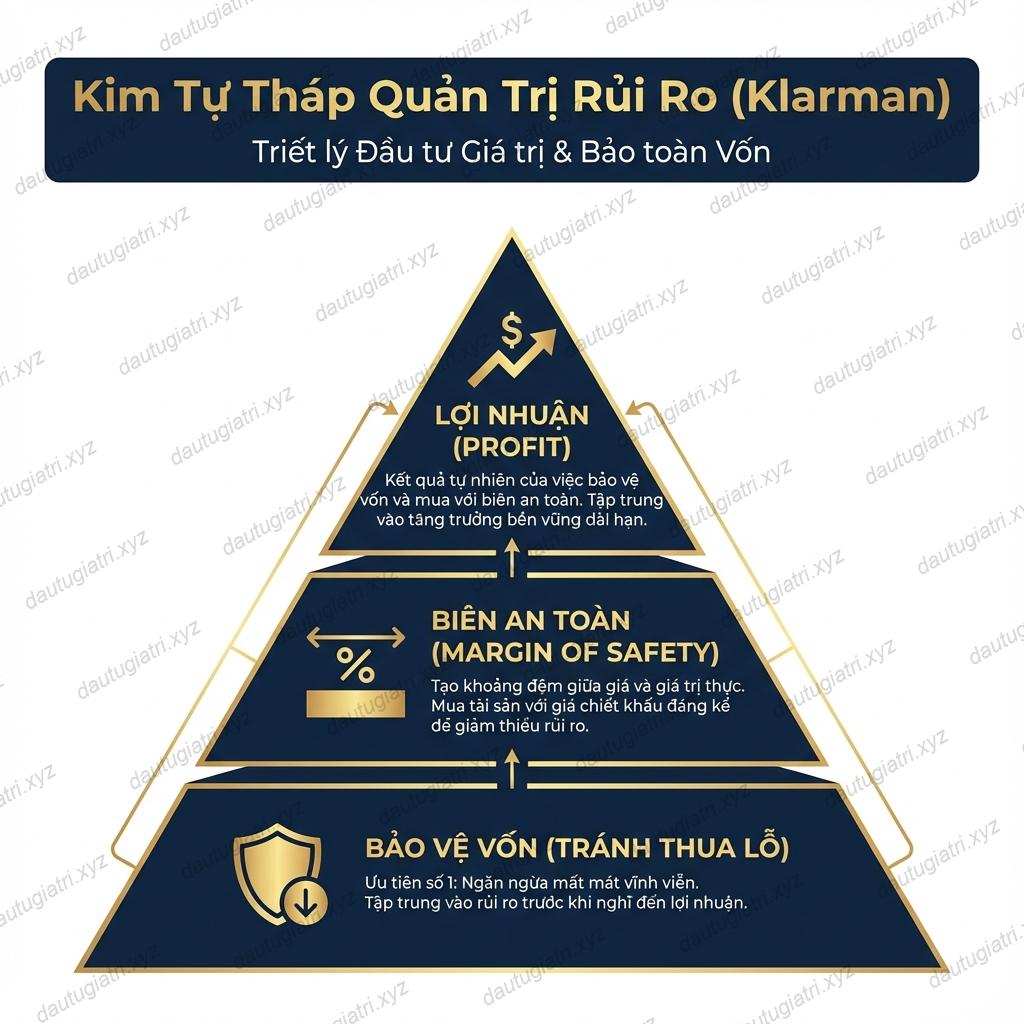

3. Triết lý đầu tư phòng thủ – An toàn vốn là ưu tiên tuyệt đối

Nếu phải dùng một cụm từ để tóm gọn toàn bộ phong cách đầu tư của Seth Klarman, thì đó chính là: bảo toàn vốn trước, lợi nhuận đến sau. Đây là tinh thần phòng thủ mà ông tiếp thu trực tiếp từ Benjamin Graham, nhưng được Klarman áp dụng trong bối cảnh thị trường hiện đại với mức độ kỷ luật cực cao.

3.1. Không thua lỗ là điều kiện tiên quyết

Klarman tin rằng trong đầu tư, tránh những khoản thua lỗ lớn quan trọng hơn rất nhiều so với việc tìm kiếm lợi nhuận cao. Một khoản lỗ 50% không chỉ làm mất tiền, mà còn làm tổn hại nghiêm trọng đến khả năng phục hồi của danh mục.

Vì vậy, thay vì hỏi “khoản đầu tư này có thể mang lại bao nhiêu lợi nhuận?”, Klarman thường bắt đầu bằng câu hỏi ngược lại:

Điều tồi tệ nhất có thể xảy ra là gì, và tôi có thể chịu đựng được nó hay không?

Chỉ khi câu trả lời đủ rõ ràng và rủi ro được giới hạn, ông mới tiếp tục cân nhắc đến lợi nhuận.

3.2. Phòng thủ không có nghĩa là bi quan

Một hiểu lầm phổ biến là cho rằng đầu tư phòng thủ đồng nghĩa với việc sợ hãi hoặc quá thận trọng. Với Klarman, điều này hoàn toàn không đúng.

Ông không né tránh rủi ro, mà chỉ chấp nhận những rủi ro đã được trả giá đầy đủ. Khi cơ hội đủ tốt xuất hiện – tức là khi giá thị trường phản ánh quá mức nỗi sợ hãi – Klarman sẵn sàng hành động rất quyết đoán.

Chính sự kết hợp giữa tư duy phòng thủ và khả năng hành động mạnh mẽ trong những thời điểm hiếm hoi đã tạo nên kết quả đầu tư ấn tượng của Baupost Group trong nhiều thập kỷ.

3.3. Phòng thủ là cách tồn tại qua nhiều chu kỳ

Klarman không cố gắng tối đa hóa lợi nhuận trong một chu kỳ thị trường đơn lẻ. Mục tiêu của ông là tồn tại và phát triển qua nhiều chu kỳ kinh tế khác nhau.

Triết lý phòng thủ giúp danh mục:

-

Giảm thiểu tổn thất trong giai đoạn thị trường sụp đổ

-

Giữ được nguồn lực để tận dụng cơ hội khi khủng hoảng xảy ra

-

Tránh bị buộc phải bán tài sản trong thời điểm bất lợi

Với Klarman, đầu tư không phải là cuộc đua ngắn hạn, mà là một hành trình dài, nơi người chiến thắng là người vẫn còn đứng vững khi người khác đã bị loại khỏi cuộc chơi.

4. Biên an toàn là trung tâm – Cuốn sách Margin of Safety

Nếu Benjamin Graham được nhớ đến như người khai sinh khái niệm biên an toàn, thì Seth Klarman chính là người đã đưa khái niệm này trở lại vị trí trung tâm trong bối cảnh thị trường hiện đại thông qua cuốn sách nổi tiếng Margin of Safety.

Cuốn sách này không phải là một bản sao của The Intelligent Investor, mà là một lời nhắc mạnh mẽ rằng: trong một thế giới ngày càng phức tạp, biên an toàn lại càng trở nên quan trọng.

4.1. Vì sao Klarman đặt biên an toàn lên hàng đầu?

Klarman cho rằng mọi mô hình định giá, mọi dự báo tương lai đều chứa đựng sai số. Không ai có thể biết chính xác điều gì sẽ xảy ra với doanh nghiệp, ngành nghề hay nền kinh tế. Vì vậy, nhà đầu tư chỉ có một cách tự bảo vệ mình: mua với giá đủ thấp so với giá trị ước tính.

Biên an toàn, theo Klarman, không phải là một con số cố định, mà là một tư duy phòng thủ:

-

Thừa nhận rằng mình có thể sai

-

Chuẩn bị cho những kịch bản xấu hơn dự kiến

-

Và không đặt mình vào tình thế mà một sai lầm nhỏ cũng gây ra tổn thất lớn

4.2. Margin of Safety – Cuốn sách của sự thận trọng

Trong Margin of Safety, Klarman không khuyến khích nhà đầu tư trở nên thông minh hơn thị trường. Ông khuyến khích họ trở nên khiêm tốn hơn trước sự bất định.

Cuốn sách tập trung vào những thông điệp cốt lõi:

-

Đầu tư không phải là trò dự đoán

-

Rủi ro không nằm ở biến động giá, mà ở việc trả giá quá cao

-

Không hành động cũng là một quyết định đầu tư hợp lý

Chính vì đi ngược lại tinh thần đầu cơ phổ biến, Margin of Safety trở thành một trong những cuốn sách hiếm hoi được giới đầu tư chuyên nghiệp săn tìm và trân trọng.

4.3. Biên an toàn trong thực hành của Klarman

Khác với nhiều nhà đầu tư nói nhiều về biên an toàn nhưng ít khi áp dụng triệt để, Klarman biến khái niệm này thành bộ lọc đầu tiên trong mọi quyết định đầu tư.

Nếu không có biên an toàn đủ lớn, ông sẵn sàng:

-

Giữ tiền mặt

-

Chờ đợi trong thời gian dài

-

Và chấp nhận bỏ lỡ cơ hội

Với Klarman, việc bỏ lỡ lợi nhuận luôn ít nguy hiểm hơn việc chấp nhận rủi ro không cần thiết. Đây chính là tinh thần Graham được giữ nguyên và thậm chí được đẩy lên mức cao hơn trong phong cách đầu tư của ông.

5. Phong cách thận trọng, kiên nhẫn & giữ tiền mặt lớn

Một trong những đặc điểm khiến Seth Klarman khác biệt rõ rệt với phần lớn nhà đầu tư hiện đại là sự sẵn sàng giữ tiền mặt lớn trong thời gian dài. Trong khi nhiều người xem tiền mặt là “không hiệu quả”, thậm chí là “lãng phí cơ hội”, thì với Klarman, tiền mặt lại là một dạng quyền chọn có giá trị rất cao.

5.1. Tiền mặt không phải là sự lười biếng

Klarman cho rằng việc buộc mình phải luôn luôn đầu tư là một trong những sai lầm phổ biến nhất của nhà đầu tư. Khi cơ hội không đủ tốt, việc giữ tiền mặt thể hiện:

-

Sự kỷ luật

-

Sự kiên nhẫn

-

Và sự trung thực với chính tiêu chuẩn đầu tư của mình

Với ông, không làm gì đôi khi là hành động khôn ngoan nhất.

5.2. Kiên nhẫn chờ sai lầm của thị trường

Phong cách của Klarman dựa rất nhiều vào ý tưởng rằng thị trường sẽ luôn mắc sai lầm, đặc biệt là trong những giai đoạn cảm xúc cực đoan.

Bằng cách giữ tiền mặt, ông tạo cho mình khả năng:

-

Hành động nhanh khi cơ hội thật sự xuất hiện

-

Không bị ép bán tài sản để xoay vòng vốn

-

Tận dụng nỗi sợ hãi của đám đông trong khủng hoảng

Klarman không tìm kiếm cơ hội mỗi ngày. Ông sẵn sàng chờ nhiều tháng, thậm chí nhiều năm, để chỉ thực hiện một số ít quyết định có xác suất thắng rất cao.

5.3. Kiên nhẫn như một lợi thế cạnh tranh

Trong một thế giới nơi phần lớn nhà đầu tư bị áp lực phải liên tục hành động, kiên nhẫn trở thành một lợi thế cạnh tranh hiếm hoi.

Klarman tin rằng nhà đầu tư cá nhân, nếu biết tận dụng thời gian và không chịu áp lực ngắn hạn, hoàn toàn có thể đạt kết quả tốt hơn nhiều so với những người giao dịch liên tục.

Phong cách thận trọng, kiên nhẫn và sẵn sàng giữ tiền mặt lớn giúp Klarman giữ được sự linh hoạt, tránh sai lầm lớn và luôn sẵn sàng khi cơ hội thật sự xuất hiện.

6. Klarman khác gì so với Buffett và Graham?

Mặc dù Seth Klarman, Warren Buffett và Benjamin Graham đều được xếp chung trong trường phái đầu tư giá trị, nhưng cách họ tiếp cận thị trường và ưu tiên chiến lược lại có những khác biệt rất rõ ràng. Việc hiểu những khác biệt này giúp nhà đầu tư nhận ra rằng đầu tư giá trị không phải là một khuôn mẫu duy nhất.

6.1. Graham – Nền móng phòng thủ cổ điển

Benjamin Graham tập trung vào việc bảo vệ nhà đầu tư trước những sai lầm lớn nhất của thị trường. Ông ưu tiên:

-

Mua tài sản thấp hơn giá trị nội tại

-

Biên an toàn lớn

-

Doanh nghiệp có tài sản hữu hình rõ ràng

Graham phù hợp với giai đoạn thị trường còn kém hiệu quả, nơi sai lệch giá xảy ra thường xuyên và sâu sắc.

6.2. Buffett – Tối ưu hóa lãi kép dài hạn

Warren Buffett bắt đầu từ Graham, nhưng dần dịch chuyển sang việc:

-

Tìm kiếm doanh nghiệp chất lượng vượt trội

-

Sở hữu lợi thế cạnh tranh bền vững (moat)

-

Nắm giữ trong thời gian rất dài để lãi kép phát huy sức mạnh

Buffett chấp nhận trả giá cao hơn Graham, miễn là doanh nghiệp có thể tạo ra giá trị lớn hơn nhiều trong tương lai.

6.3. Klarman – Người giữ nguyên tinh thần phòng thủ trong thời hiện đại

Seth Klarman đứng ở một vị trí khác. Ông không theo đuổi lãi kép bằng mọi giá như Buffett, nhưng cũng không quay lại hoàn toàn với phong cách Graham cổ điển.

Điểm khác biệt của Klarman nằm ở chỗ:

-

Luôn đặt an toàn vốn lên trên tăng trưởng

-

Sẵn sàng giữ tiền mặt lớn trong thời gian dài

-

Chỉ hành động khi có biên an toàn rất rõ ràng

Trong khi Buffett sợ bỏ lỡ doanh nghiệp tuyệt vời, Klarman sợ nhất là mất vốn vĩnh viễn.

6.4. Ba con đường – Một tinh thần chung

Dù khác nhau về cách thực hành, cả ba đều chia sẻ một tinh thần cốt lõi:

-

Không chạy theo đám đông

-

Không đánh cược vào dự đoán ngắn hạn

-

Không đánh đổi kỷ luật lấy cảm xúc

Sự khác biệt giữa Graham, Buffett và Klarman không phải là mâu thuẫn, mà là sự thích nghi của đầu tư giá trị với từng bối cảnh và từng cá tính đầu tư khác nhau.

7. Bài học cho nhà đầu tư hiện đại

Seth Klarman không đưa ra những lời khuyên hào nhoáng hay các công thức làm giàu nhanh. Những bài học ông để lại đặc biệt giá trị trong bối cảnh thị trường hiện đại – nơi thông tin dư thừa, cảm xúc bị khuếch đại và áp lực hành động luôn hiện hữu.

7.1. Không phải lúc nào cũng cần phải đầu tư

Một trong những bài học quan trọng nhất từ Klarman là: không hành động cũng là một quyết định đầu tư. Trong thời đại mà nhà đầu tư bị thúc ép phải liên tục mua bán, việc biết đứng ngoài và chờ đợi trở thành một kỹ năng hiếm hoi.

Klarman nhắc chúng ta rằng tiền mặt không phải là thất bại, mà là sự chuẩn bị cho những cơ hội tốt hơn trong tương lai.

7.2. Đừng nhầm lẫn sự bận rộn với hiệu quả

Thị trường hiện đại khiến nhiều nhà đầu tư tin rằng giao dịch nhiều hơn đồng nghĩa với thông minh hơn. Klarman thì ngược lại: ông tin rằng càng ít quyết định, nhưng quyết định đúng lúc và đúng giá, thì kết quả càng tốt.

Sự bận rộn liên tục thường là dấu hiệu của thiếu kỷ luật, không phải của hiểu biết sâu sắc.

7.3. Ưu tiên tránh mất vốn vĩnh viễn

Klarman phân biệt rất rõ giữa biến động ngắn hạn và rủi ro thực sự. Với ông, rủi ro lớn nhất không phải là giá cổ phiếu dao động, mà là khả năng mất vốn không thể phục hồi.

Bài học này đặc biệt quan trọng trong các giai đoạn thị trường tăng nóng, khi rủi ro thường bị xem nhẹ và biên an toàn bị hy sinh để đổi lấy kỳ vọng lợi nhuận cao.

7.4. Biên an toàn vẫn là la bàn trong mọi hoàn cảnh

Dù thị trường có thay đổi ra sao, công nghệ có phát triển thế nào, Klarman vẫn khẳng định rằng biên an toàn là nguyên tắc không thể thay thế.

Khi bạn mua với giá đủ thấp, bạn không cần phải dự đoán chính xác tương lai. Bạn chỉ cần đảm bảo rằng mình không đặt cược vào những giả định quá mong manh.

7.5. Kiên nhẫn và kỷ luật là lợi thế cạnh tranh lớn nhất

Trong một thế giới nơi thông tin và cảm xúc lan truyền với tốc độ chóng mặt, khả năng giữ bình tĩnh, suy nghĩ độc lập và chờ đợi trở thành lợi thế cạnh tranh bền vững nhất.

Klarman cho thấy rằng nhà đầu tư hiện đại không cần phải nhanh hơn thị trường. Họ chỉ cần vững trí hơn thị trường.

8. Outro – Giữ lửa trong một thế giới nhiều cám dỗ

Kết thúc Phần 9 của series Benjamin Graham, Seth Klarman hiện lên không phải như một nhà đầu tư tìm kiếm sự vĩ đại hay hào quang, mà như một người âm thầm giữ lửa cho những nguyên tắc cốt lõi của đầu tư giá trị trong một thế giới ngày càng ồn ào.

Trong khi thị trường hiện đại liên tục khuyến khích hành động nhanh hơn, chấp nhận rủi ro cao hơn và hy sinh biên an toàn để đổi lấy tăng trưởng, Klarman chọn con đường ngược lại: chậm hơn, thận trọng hơn và kỷ luật hơn. Ông nhắc chúng ta rằng đầu tư không phải là cuộc thi xem ai táo bạo hơn, mà là hành trình xem ai có thể tồn tại lâu hơn mà không đánh mất chính mình.

Từ Benjamin Graham, qua Seth Klarman, tinh thần đầu tư giá trị vẫn giữ nguyên một cốt lõi bất biến: phân biệt giá và giá trị, đặt an toàn vốn lên hàng đầu, và chỉ hành động khi xác suất đứng về phía mình. Những nguyên tắc này có thể không mang lại cảm giác phấn khích tức thời, nhưng lại là nền móng vững chắc cho sự bền bỉ dài hạn.

Và cũng như tinh thần của Kênh Đầu Tư Giá Trị, chúng ta không tìm kiếm những chiến thắng ngắn hạn hay những quyết định mang tính phô diễn. Chúng ta tìm kiếm sự hiểu biết, sự kiên nhẫn và khả năng giữ cho mình một cái đầu lạnh giữa những cơn sóng cảm xúc của thị trường.

Như chính Seth Klarman từng nhấn mạnh trong Margin of Safety: đầu tư thành công không đến từ việc bạn đúng bao nhiêu lần, mà từ việc bạn tránh được những sai lầm lớn đến mức nào.

Hẹn gặp lại bạn ở những phần tiếp theo của series Benjamin Graham – nơi chúng ta tiếp tục đi sâu hơn vào những tư tưởng đã vượt qua thời gian, để xây dựng một con đường đầu tư vững trí, kỷ luật và dài hạn.