Phần 5: Chiến lược “cổ phiếu rẻ hơn cả thanh lý”: Tư duy Net‑Net cổ điển của Benjamin Graham

1. Mở đầu – Khi thị trường định giá thấp hơn cả đống sắt vụn

Chào mừng bạn quay trở lại với Kênh Đầu Tư Giá Trị – nơi chúng ta cùng nhau học lại những tư tưởng đầu tư nền tảng, chậm rãi nhưng bền vững, để xây dựng một cộng đồng nhà đầu tư vững trí giữa một thị trường ngày càng ồn ào và cảm xúc.

Trong các phần trước của series Benjamin Graham, chúng ta đã nói nhiều về biên an toàn, về giá trị nội tại, về tâm lý thị trường và việc hiểu rõ chính mình là ai trong hành trình đầu tư. Đến Phần 5 này, chúng ta sẽ đi vào một chiến lược được xem là cực đoan nhất trong toàn bộ triết lý đầu tư giá trị của Graham – chiến lược Net‑Net.

Net‑Net là cách đầu tư mà ở đó, nhà đầu tư mua cổ phiếu với mức giá thấp hơn cả giá trị thanh lý của doanh nghiệp. Nói cách khác, bạn đang mua một công ty với mức giá mà ngay cả khi doanh nghiệp đóng cửa, bán hết tài sản ngắn hạn và trả toàn bộ nợ, bạn vẫn có khả năng thu về nhiều hơn số tiền đã bỏ ra.

Nghe qua, điều này có vẻ phi lý. Vì sao thị trường lại định giá một doanh nghiệp thấp đến như vậy? Và vì sao Benjamin Graham – một người cực kỳ thận trọng – lại chọn cách tiếp cận tưởng chừng như "điên rồ" này?

Câu trả lời nằm ở bối cảnh lịch sử. Graham trưởng thành và đầu tư trong thời kỳ Đại Khủng Hoảng, khi nỗi sợ hãi bao trùm thị trường, khi cổ phiếu bị bán tháo không vì giá trị, mà vì tuyệt vọng. Trong hoàn cảnh đó, ông nhận ra rằng: thị trường có thể trở nên phi lý đến mức định giá doanh nghiệp thấp hơn cả giá trị của những gì còn lại sau khi đóng cửa.

Net‑Net chính là biểu hiện rõ ràng nhất của tư duy biên an toàn tuyệt đối. Nó không dựa vào tăng trưởng, không dựa vào kỳ vọng, thậm chí không cần doanh nghiệp phải hoạt động tốt trong tương lai. Nó chỉ dựa vào một câu hỏi rất đơn giản: nếu mọi thứ xấu nhất xảy ra, tôi có còn được bảo vệ hay không?

Trong tập podcast này, chúng ta sẽ không biến Net‑Net thành một bài toán khô khan. Thay vào đó, chúng ta sẽ nhìn nó như một lăng kính tư duy, để hiểu vì sao Graham có thể kiếm tiền trong những giai đoạn tăm tối nhất của thị trường, và vì sao dù ngày nay chiến lược này không còn phổ biến, những bài học của nó vẫn còn nguyên giá trị.

Hãy bắt đầu từ nền tảng: Net‑Net thực chất là gì, và Graham đã nhìn thấy điều gì mà đám đông bỏ qua?

2. Mô hình Net‑Net (Net Current Asset Value) là gì?

Để hiểu chiến lược Net‑Net, điều quan trọng không phải là ghi nhớ công thức, mà là nắm được tư duy phía sau cách Graham nhìn doanh nghiệp. Với ông, Net‑Net không phải là một kỹ thuật tài chính cao siêu, mà là một cách đặt câu hỏi cực kỳ bảo thủ:

Nếu ngày mai doanh nghiệp này đóng cửa, bán hết những gì có thể bán được và trả toàn bộ nợ, thì tôi – với tư cách cổ đông – còn lại bao nhiêu?

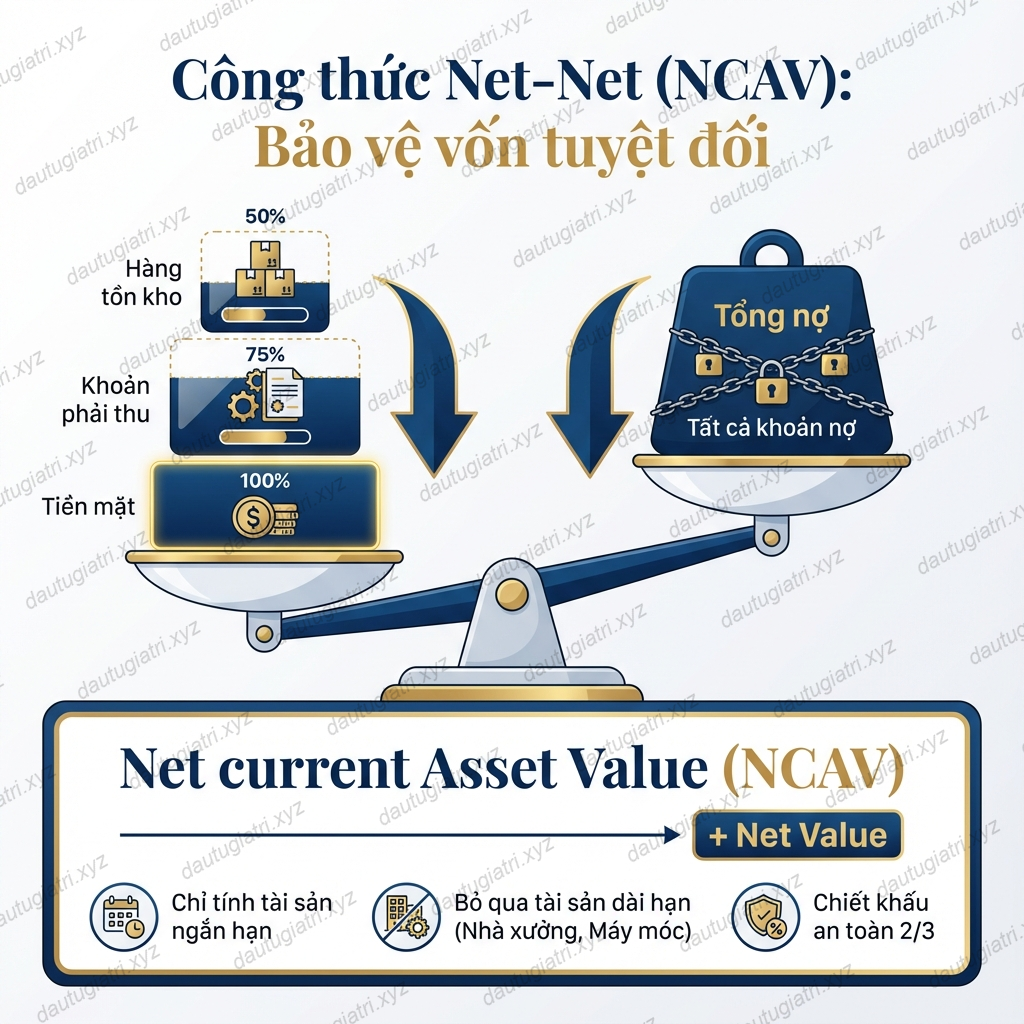

2.1. Net Current Asset Value (NCAV) là gì?

Net Current Asset Value, hay giá trị tài sản ngắn hạn ròng, là giá trị Graham ước tính một doanh nghiệp có thể thu về trong kịch bản xấu nhất.

Nói một cách đời thường, Graham chỉ quan tâm đến:

-

Tiền mặt

-

Các khoản tương đương tiền

-

Khoản phải thu

-

Hàng tồn kho (và thường đánh giá rất thận trọng)

Sau đó, ông trừ đi toàn bộ nợ phải trả, kể cả nợ ngắn hạn lẫn dài hạn.

Ông gần như bỏ qua tài sản dài hạn như nhà xưởng, máy móc, thương hiệu… vì trong tình huống thanh lý, những tài sản này rất khó bán đúng giá sổ sách.

2.2. Công thức Net‑Net theo Graham (phiên bản tinh thần)

Về mặt nguyên tắc, Graham tiếp cận rất đơn giản:

Net‑Net = (Tài sản ngắn hạn × hệ số an toàn) – Tổng nợ

Hệ số an toàn thường được Graham sử dụng là 2/3 tài sản ngắn hạn.

Điều này có nghĩa là ông đã giả định trước rằng một phần tài sản sẽ mất giá, khó thu hồi, hoặc bị thất thoát khi thanh lý. Đây chính là lớp biên an toàn chồng biên an toàn.

2.3. Vì sao Graham chỉ tính tài sản ngắn hạn?

Bởi vì Graham luôn đặt mình vào vị thế bi quan nhất:

-

Doanh nghiệp có thể phá sản

-

Thị trường có thể hoảng loạn

-

Người mua tài sản có thể ép giá

Trong kịch bản đó:

-

Tiền mặt là tiền mặt

-

Khoản phải thu có thể chỉ thu được một phần

-

Hàng tồn kho có thể phải bán tháo

-

Tài sản dài hạn có thể gần như vô giá trị

Việc chỉ lấy 2/3 tài sản ngắn hạn cho thấy mức độ thận trọng cực đoan của Graham:

2.4. Ý nghĩa của việc chiết khấu 2/3 tài sản ngắn hạn

Việc chỉ lấy 2/3 tài sản ngắn hạn cho thấy mức độ thận trọng cực đoan của Graham:

-

Ông không tin hoàn toàn vào sổ sách kế toán

-

Ông luôn giả định tình huống xấu hơn thực tế

-

Ông chấp nhận bỏ lỡ cơ hội hơn là chịu rủi ro

Net‑Net vì thế không phải là cách để tìm doanh nghiệp tốt, mà là cách để tránh thua lỗ trong kịch bản tệ nhất.

Có thể nói, nếu Biên an toàn là nền móng của Graham, thì Net‑Net là biên an toàn ở mức tối đa.

Và khi hiểu được điều này, chúng ta sẽ thấy vì sao Graham có thể mua cổ phiếu trong những giai đoạn mà phần lớn thị trường chỉ thấy sợ hãi.

3. Những thương vụ Net‑Net kinh điển của Benjamin Graham

Để hiểu vì sao chiến lược Net‑Net lại có thể hoạt động, chúng ta cần đặt mình vào bối cảnh lịch sử mà Benjamin Graham đã đầu tư. Đây không phải là thời kỳ của những thị trường hiệu quả, thông tin minh bạch hay dòng vốn tổ chức khổng lồ như ngày nay.

3.1. Bối cảnh thị trường Mỹ giai đoạn 1930–1950

Graham đầu tư mạnh nhất theo phong cách Net‑Net trong và sau giai đoạn Đại Khủng Hoảng 1929. Đó là thời kỳ:

-

Thị trường chứng khoán sụp đổ nghiêm trọng

-

Niềm tin của nhà đầu tư gần như biến mất

-

Cổ phiếu bị bán tháo hàng loạt, bất kể doanh nghiệp còn tài sản hay không

Trong nỗi sợ hãi tột độ đó, rất nhiều doanh nghiệp bị thị trường định giá thấp hơn cả giá trị tài sản ngắn hạn ròng. Không phải vì họ gian lận, mà vì thị trường lúc ấy chỉ muốn thoát thân, không còn quan tâm đến giá trị.

3.2. Graham mua cả một rổ cổ phiếu Net‑Net, không chọn từng mã

Một điểm rất quan trọng – và thường bị hiểu sai – là Graham không cố gắng chọn chính xác doanh nghiệp nào sẽ hồi sinh.

Thay vào đó, ông:

-

Lập danh sách các cổ phiếu Net‑Net đủ tiêu chuẩn

-

Mua cả một rổ cổ phiếu như vậy

-

Phân bổ vốn đều, không đặt cược vào một vài cái tên

Graham hiểu rằng trong số đó:

-

Một số doanh nghiệp sẽ phục hồi

-

Một số sẽ đi ngang

-

Một số sẽ phá sản

Nhưng ở cấp độ danh mục, xác suất nghiêng về phía ông, bởi giá mua đã thấp đến mức cực đoan.

3.3. Logic xác suất trong chiến lược Net‑Net

Net‑Net không phải là trò chơi của niềm tin, mà là trò chơi của xác suất và biên an toàn.

Graham không cần:

-

Tất cả doanh nghiệp đều thành công

-

Hay dự đoán chính xác tương lai của từng công ty

Ông chỉ cần:

-

Giá mua thấp hơn rất nhiều so với giá trị thanh lý

-

Sai lầm được giới hạn ở mức nhỏ

-

Lợi nhuận tiềm năng lớn hơn rủi ro

Chính sự bất cân xứng giữa rủi ro và lợi nhuận này đã tạo nên hiệu quả của Net‑Net.

3.4. Vì sao Graham vẫn thắng dù nhiều doanh nghiệp phá sản?

Điều nghịch lý là: Graham vẫn thắng ngay cả khi một phần danh mục thất bại hoàn toàn.

Bởi vì:

-

Giá mua đã quá thấp

-

Các doanh nghiệp còn lại trong danh mục đủ để bù đắp tổn thất

-

Khi thị trường hồi phục tâm lý, cổ phiếu Net‑Net thường tăng rất nhanh

Quan trọng hơn, Graham không tìm kiếm sự hoàn hảo. Ông tìm kiếm sai lầm có lợi – nơi mà nếu ông sai, cái giá phải trả vẫn chấp nhận được.

Đây chính là tinh thần cốt lõi của đầu tư giá trị giai đoạn đầu: không cần dự đoán tương lai, chỉ cần mua với biên an toàn đủ lớn.

4. Rủi ro và giới hạn của phương pháp Net‑Net

Chiến lược Net‑Net nghe qua có vẻ gần như “không thể thua” – mua doanh nghiệp rẻ hơn cả khi đóng cửa. Nhưng Benjamin Graham chưa bao giờ coi Net‑Net là chiếc chìa khóa vạn năng. Ngược lại, ông rất rõ ràng về những rủi ro và giới hạn nghiêm trọng của phương pháp này.

4.1. Doanh nghiệp “rẻ vì tệ”, không phải vì bị hiểu lầm

Không phải doanh nghiệp nào rẻ hơn giá trị tài sản thanh lý cũng là cơ hội. Rất nhiều công ty rơi vào trạng thái Net‑Net vì:

-

Mô hình kinh doanh đã lỗi thời

-

Sản phẩm không còn nhu cầu

-

Thua lỗ kéo dài, đốt tiền liên tục

Trong những trường hợp này, tài sản ngắn hạn có thể bốc hơi nhanh chóng trước khi nhà đầu tư kịp hưởng lợi.

4.2. Bẫy giá trị (Value Trap)

Net‑Net rất dễ biến thành bẫy giá trị nếu nhà đầu tư chỉ nhìn vào con số mà bỏ qua chất lượng doanh nghiệp.

Dấu hiệu bẫy giá trị thường gặp:

-

Tồn kho khó bán hoặc lỗi thời

-

Khoản phải thu khó thu hồi

-

Tiền mặt bị tiêu hao nhanh để duy trì hoạt động

Graham luôn nhắc rằng: rẻ chưa đủ — rẻ phải đi kèm với biên an toàn thật sự.

4.3. Rủi ro quản trị và gian lận

Trong nhiều doanh nghiệp Net‑Net, vấn đề không nằm ở thị trường mà nằm ở con người:

-

Ban lãnh đạo yếu kém

-

Thiếu minh bạch

-

Sử dụng tài sản không vì lợi ích cổ đông

-

Có khả năng gian lận sổ sách

Đây là lý do Graham thường đa dạng hóa mạnh khi áp dụng Net‑Net, thay vì đặt cược vào một vài doanh nghiệp.

4.4. Thanh khoản thấp và thời gian nắm giữ dài

Cổ phiếu Net‑Net thường:

-

Ít người quan tâm

-

Thanh khoản thấp

-

Bị lãng quên trong thời gian dài

Nhà đầu tư có thể phải chờ nhiều năm trước khi thị trường nhận ra giá trị, hoặc trước khi xảy ra một sự kiện định giá lại.

Nếu thiếu kiên nhẫn, nhà đầu tư dễ bỏ cuộc sớm – ngay trước khi giá trị được phản ánh.

4.5. Net‑Net không phù hợp với số đông

Net‑Net đòi hỏi:

-

Khả năng chịu đựng tâm lý cao

-

Kiên nhẫn với sự cô đơn

-

Chấp nhận rằng một phần danh mục sẽ thất bại

Vì vậy, Graham chưa bao giờ khuyên mọi người áp dụng Net‑Net. Ông coi đây là công cụ dành cho số ít, và chỉ nên được sử dụng khi hiểu rõ giới hạn của nó.

Nói cách khác, Net‑Net không phải con đường dễ dàng — mà là con đường kỷ luật và cực đoan, nơi phần thưởng chỉ đến với những ai thực sự hiểu mình đang làm gì.

5. Vì sao chiến lược Net‑Net không còn phổ biến ngày nay?

Khi đọc về Net‑Net, rất nhiều nhà đầu tư mới thường có một cảm giác tiếc nuối: "Giá như mình được đầu tư ở thời của Benjamin Graham." Nhưng sự thật là, Net‑Net không biến mất vì nó sai, mà vì thế giới đầu tư đã thay đổi rất sâu sắc.

5.1. Thị trường ngày nay hiệu quả hơn rất nhiều

Ở thời của Graham, thông tin khan hiếm, báo cáo tài chính chậm trễ, nhà đầu tư cá nhân chiếm tỷ trọng lớn và hành vi mang nặng cảm xúc. Điều đó tạo ra vô số sai lệch nghiêm trọng trong định giá.

Ngày nay, với:

-

Hệ thống công bố thông tin nhanh chóng

-

Phân tích tài chính phổ biến

-

Sự tham gia của quỹ đầu tư, ngân hàng, tổ chức lớn

Những doanh nghiệp rẻ hơn cả giá trị tài sản thanh lý hiếm khi tồn tại lâu. Nếu xuất hiện, chúng thường nhanh chóng bị phát hiện và mua vào.

5.2. Chuẩn mực kế toán và minh bạch cao hơn

Một yếu tố quan trọng khác là sự cải thiện mạnh mẽ của chuẩn mực kế toán và kiểm toán.

Ở thời Graham:

-

Tài sản có thể bị ghi nhận rất bảo thủ

-

Thông tin thiếu nhất quán

-

Doanh nghiệp ít chịu áp lực minh bạch

Ngày nay, báo cáo tài chính phản ánh sát thực tế hơn, khiến việc xuất hiện những doanh nghiệp bị định giá quá thấp so với tài sản trở nên hiếm hoi.

5.3. Dòng vốn tổ chức và thuật toán săn cơ hội

Thị trường hiện đại không chỉ có con người, mà còn có:

-

Quỹ đầu tư định lượng

-

Thuật toán quét dữ liệu

-

Chiến lược arbitrage tự động

Những mô hình đơn giản như Net‑Net – vốn chỉ dựa trên vài chỉ số bảng cân đối – rất khó có thể tồn tại lâu trước sự săn lùng của dòng vốn lớn.

Nói cách khác, Net‑Net ngày nay thường biến mất rất nhanh, nếu còn tồn tại.

5.4. Net‑Net biến mất ở thị trường phát triển, nhưng không biến mất trong tư duy

Điều quan trọng nhất Graham để lại không phải là danh sách cổ phiếu Net‑Net, mà là cách suy nghĩ:

-

Luôn đặt kịch bản xấu nhất

-

Luôn yêu cầu biên an toàn rất lớn

-

Luôn nghi ngờ sự lạc quan của thị trường

Dù Net‑Net hiếm gặp, tư duy đằng sau nó vẫn là nền tảng cho mọi chiến lược đầu tư giá trị sau này.

Net‑Net có thể không còn phổ biến như một chiến lược thực hành, nhưng nó vẫn sống mạnh mẽ như một chuẩn mực kỷ luật để đo lường mức độ rủi ro mà bạn đang chấp nhận.

6. Có nên áp dụng Net‑Net ở thị trường Việt Nam?

Khi nói đến Net‑Net trong bối cảnh hiện đại, câu hỏi mà hầu hết nhà đầu tư Việt Nam quan tâm là: liệu chiến lược này có còn đất sống ở thị trường Việt Nam hay không? Câu trả lời trung thực là: rất hiếm, nhưng không phải là không thể.

6.1. Thị trường Việt Nam có còn cơ hội Net‑Net không?

So với các thị trường phát triển, thị trường Việt Nam vẫn còn những đặc điểm mà Graham từng khai thác:

-

Quy mô nhỏ và trung bình chiếm tỷ trọng lớn

-

Thanh khoản không đồng đều

-

Tâm lý nhà đầu tư dễ dao động theo chu kỳ

Trong những giai đoạn thị trường hoảng loạn, hoặc khi một nhóm ngành bị quay lưng hoàn toàn, vẫn có thể xuất hiện những doanh nghiệp bị định giá rất thấp so với tài sản ngắn hạn.

Tuy nhiên, những cơ hội này:

-

Xuất hiện không thường xuyên

-

Tồn tại trong thời gian ngắn

-

Đòi hỏi nhà đầu tư phải quan sát liên tục và kiên nhẫn

6.2. Những điều kiện cần để Net‑Net có thể áp dụng tại Việt Nam

Nếu muốn tiếp cận Net‑Net tại Việt Nam, nhà đầu tư cần thận trọng hơn rất nhiều so với thời Graham:

-

Báo cáo tài chính phải được kiểm toán đáng tin cậy

-

Tài sản ngắn hạn phải có chất lượng thật, đặc biệt là tiền mặt và phải thu

-

Doanh nghiệp không có dấu hiệu gian lận hay xung đột lợi ích nghiêm trọng

Net‑Net tại Việt Nam không dành cho việc “mua rồi quên”, mà đòi hỏi theo dõi sát sao tình hình doanh nghiệp.

6.3. Những rủi ro đặc thù tại thị trường Việt Nam

Ngoài các rủi ro chung của Net‑Net, thị trường Việt Nam còn có những yếu tố đặc thù:

-

Chất lượng quản trị doanh nghiệp không đồng đều

-

Minh bạch thông tin còn hạn chế ở một số doanh nghiệp nhỏ

-

Rủi ro pháp lý và thay đổi chính sách

Những yếu tố này khiến việc áp dụng Net‑Net máy móc trở nên nguy hiểm nếu thiếu kinh nghiệm.

6.4. Net‑Net nên được dùng như một bộ lọc tư duy

Điểm quan trọng nhất đối với nhà đầu tư Việt Nam không phải là tìm mọi cách áp dụng Net‑Net, mà là học được tư duy phía sau nó:

-

Luôn đặt câu hỏi về kịch bản xấu nhất

-

Luôn nghi ngờ mức độ an toàn của con số kế toán

-

Luôn yêu cầu biên an toàn lớn hơn bình thường

Net‑Net vì thế nên được xem như một bộ lọc tư duy, giúp bạn tránh trả giá quá cao, thay vì trở thành chiến lược cốt lõi cho toàn bộ danh mục.

Với đa số nhà đầu tư, giá trị lớn nhất của Net‑Net không nằm ở việc tìm được một cổ phiếu siêu rẻ, mà nằm ở việc học cách bảo vệ vốn trong những giai đoạn khó khăn nhất của thị trường.

7. Bài học tư duy từ chiến lược Net‑Net

Sau khi đi qua toàn bộ chiến lược Net‑Net – từ bối cảnh lịch sử, cách Graham áp dụng, cho đến những giới hạn và thực tế hiện đại – điều quan trọng nhất còn đọng lại không phải là một phương pháp đầu tư cụ thể, mà là những bài học tư duy cốt lõi mà Net‑Net để lại cho nhà đầu tư.

7.1. Biên an toàn không phải khẩu hiệu, mà là nguyên tắc sống còn

Net‑Net cho thấy cách Graham hiểu biên an toàn ở mức sâu nhất.

Ông không hỏi: "Doanh nghiệp này có thể tăng trưởng bao nhiêu?" Ông hỏi: "Nếu mọi thứ tệ nhất xảy ra, tôi có còn sống sót không?"

Đó là sự khác biệt giữa đầu tư dựa trên kỳ vọng và đầu tư dựa trên bảo vệ vốn. Net‑Net nhắc chúng ta rằng lợi nhuận chỉ có ý nghĩa khi vốn của bạn còn tồn tại.

7.2. Đầu tư là trò chơi của xác suất, không phải sự chắc chắn

Graham không cần đúng với từng doanh nghiệp. Ông chấp nhận rằng:

-

Một số khoản đầu tư sẽ thất bại

-

Một số doanh nghiệp sẽ phá sản

-

Một số quyết định sẽ sai

Nhưng với biên an toàn đủ lớn và cách phân bổ hợp lý, xác suất dài hạn sẽ đứng về phía nhà đầu tư kỷ luật. Net‑Net dạy chúng ta từ bỏ ảo tưởng về sự hoàn hảo.

7.3. Giá rẻ không đủ – quan trọng là hiểu vì sao rẻ

Một trong những cạm bẫy lớn nhất của nhà đầu tư là nhầm lẫn giữa "rẻ" và "có giá trị".

Net‑Net buộc bạn phải đặt câu hỏi khó:

-

Doanh nghiệp này bị bỏ quên tạm thời?

-

Hay mô hình kinh doanh thực sự đã hỏng?

-

Tài sản trên sổ sách có thực sự tồn tại và có thể thu hồi?

Nếu bạn không trả lời được những câu hỏi này, giá rẻ chỉ là ảo giác an toàn.

7.4. Net‑Net là triết lý hơn là công thức

Trong thế giới đầu tư hiện đại, rất ít người còn áp dụng Net‑Net một cách nguyên bản. Nhưng tinh thần của nó vẫn sống trong:

-

Cách nhà đầu tư đánh giá rủi ro

-

Cách đặt giả định bảo thủ

-

Cách yêu cầu biên an toàn trước khi xuống tiền

Net‑Net nhắc chúng ta rằng đầu tư không phải là tìm kiếm sự thông minh vượt trội, mà là tránh những sai lầm ngu ngốc và không cần thiết.

Cuối cùng, bài học lớn nhất từ Net‑Net có lẽ là: đôi khi, cách tốt nhất để chiến thắng thị trường không phải là chạy nhanh hơn, mà là đứng vững khi tất cả đang hoảng loạn.

8. Outro – Khi cực đoan dạy ta kỷ luật

Khi nhìn lại toàn bộ chiến lược Net-Net của Benjamin Graham, có thể thấy rất rõ một điều: đây không phải là con đường dành cho số đông. Nó đòi hỏi sự kiên nhẫn lớn, khả năng chịu đựng tâm lý cao, và sẵn sàng đi ngược lại đám đông trong những thời điểm tăm tối nhất của thị trường.

Nhưng Net-Net chưa bao giờ được Graham tạo ra để trở thành một chiến lược phổ thông. Điều ông thực sự muốn truyền lại cho các thế hệ nhà đầu tư sau này chính là tinh thần kỷ luật và sự cực đoan trong việc bảo vệ vốn.

Net-Net dạy chúng ta rằng:

-

Giá rẻ không phải lúc nào cũng an toàn

-

Nhưng khi đủ rẻ, rủi ro có thể được kiểm soát

-

Và nhiệm vụ của nhà đầu tư không phải là đoán tương lai, mà là chuẩn bị cho kịch bản xấu nhất

Trong thế giới đầu tư hiện đại, có thể bạn sẽ không bao giờ áp dụng Net-Net một cách nguyên bản. Nhưng nếu bạn học được cách đặt câu hỏi như Graham – "nếu mọi thứ đi sai, tôi có còn được bảo vệ hay không?" – thì bạn đã hấp thụ được tinh thần cốt lõi nhất của chiến lược này.

Cũng giống như triết lý của Kênh Đầu Tư Giá Trị, chúng ta không tìm kiếm những quyết định nhanh chóng hay lợi nhuận chóng vánh. Chúng ta tìm kiếm sự hiểu biết, kỷ luật và khả năng đứng vững qua nhiều chu kỳ thị trường – vì một cộng đồng nhà đầu tư vững trí.

Ở phần tiếp theo của series Benjamin Graham, chúng ta sẽ rời khỏi những chiến lược cực đoan của giai đoạn đầu để bước sang những tư duy thực tiễn hơn, phù hợp hơn với nhà đầu tư hiện đại.

Cảm ơn bạn đã lắng nghe và đồng hành. Hẹn gặp lại bạn ở phần tiếp theo của series Benjamin Graham.