Phần 10: Tư duy đầu tư giá trị từ Graham đến thế kỷ 21

1. Mở đầu – Đầu tư giá trị còn sống hay đã lỗi thời?

Trong hơn một thế kỷ qua, đầu tư giá trị đã trải qua nhiều chu kỳ thăng trầm. Từ những ngày đầu của Benjamin Graham, khi thị trường còn kém hiệu quả và thông tin khan hiếm, cho đến thế kỷ 21 – nơi dữ liệu tràn ngập, giao dịch diễn ra trong tích tắc, và trí tuệ nhân tạo có thể phân tích hàng triệu điểm dữ liệu chỉ trong vài giây.

Câu hỏi được đặt ra ngày càng thường xuyên hơn là: liệu đầu tư giá trị còn sống, hay đã trở thành một học thuyết lỗi thời?

Nhiều người cho rằng thế giới đã thay đổi quá nhanh. Giá cổ phiếu phản ánh thông tin gần như ngay lập tức. Các quỹ ETF thụ động hút dòng tiền khổng lồ. AI và thuật toán giao dịch khiến việc tìm kiếm cổ phiếu “định giá sai” trở nên khó khăn hơn bao giờ hết. Trong bối cảnh đó, những khái niệm như biên an toàn, giá trị nội tại hay kiên nhẫn chờ đợi dường như bị xem là chậm chạp, thậm chí lạc hậu.

Nhưng nếu nhìn sâu hơn, ta sẽ thấy một nghịch lý thú vị: càng nhiều công nghệ, con người càng dễ mắc sai lầm vì cảm xúc. Tốc độ thông tin nhanh hơn không đồng nghĩa với việc quyết định trở nên hợp lý hơn. Trái lại, nó thường khuếch đại sự hoảng loạn, FOMO và các chu kỳ hưng phấn – sụp đổ quen thuộc.

Chính trong môi trường đó, những tư tưởng cốt lõi của Benjamin Graham lại cho thấy sức sống bền bỉ đáng kinh ngạc. Graham không xây dựng học thuyết của mình dựa trên công nghệ hay dự báo tương lai, mà dựa trên những đặc điểm không thay đổi của con người: sự tham lam, nỗi sợ hãi, và xu hướng phản ứng thái quá trước biến động.

Phần 10 – cũng là phần cuối của series Benjamin Graham – không nhằm ca ngợi quá khứ hay phủ nhận hiện tại. Mục tiêu của chúng ta là trả lời một câu hỏi thực tế hơn:

Những tư tưởng nào của Graham vẫn còn nguyên giá trị trong thế kỷ 21, và những gì cần được thích nghi để nhà đầu tư hiện đại có thể ứng dụng hiệu quả?

Từ đây, chúng ta sẽ cùng nhau nhìn lại di sản của Graham, đối chiếu với bối cảnh mới, và tìm ra cách giữ cho tinh thần đầu tư giá trị sống động, linh hoạt và phù hợp với thời đại ngày nay.

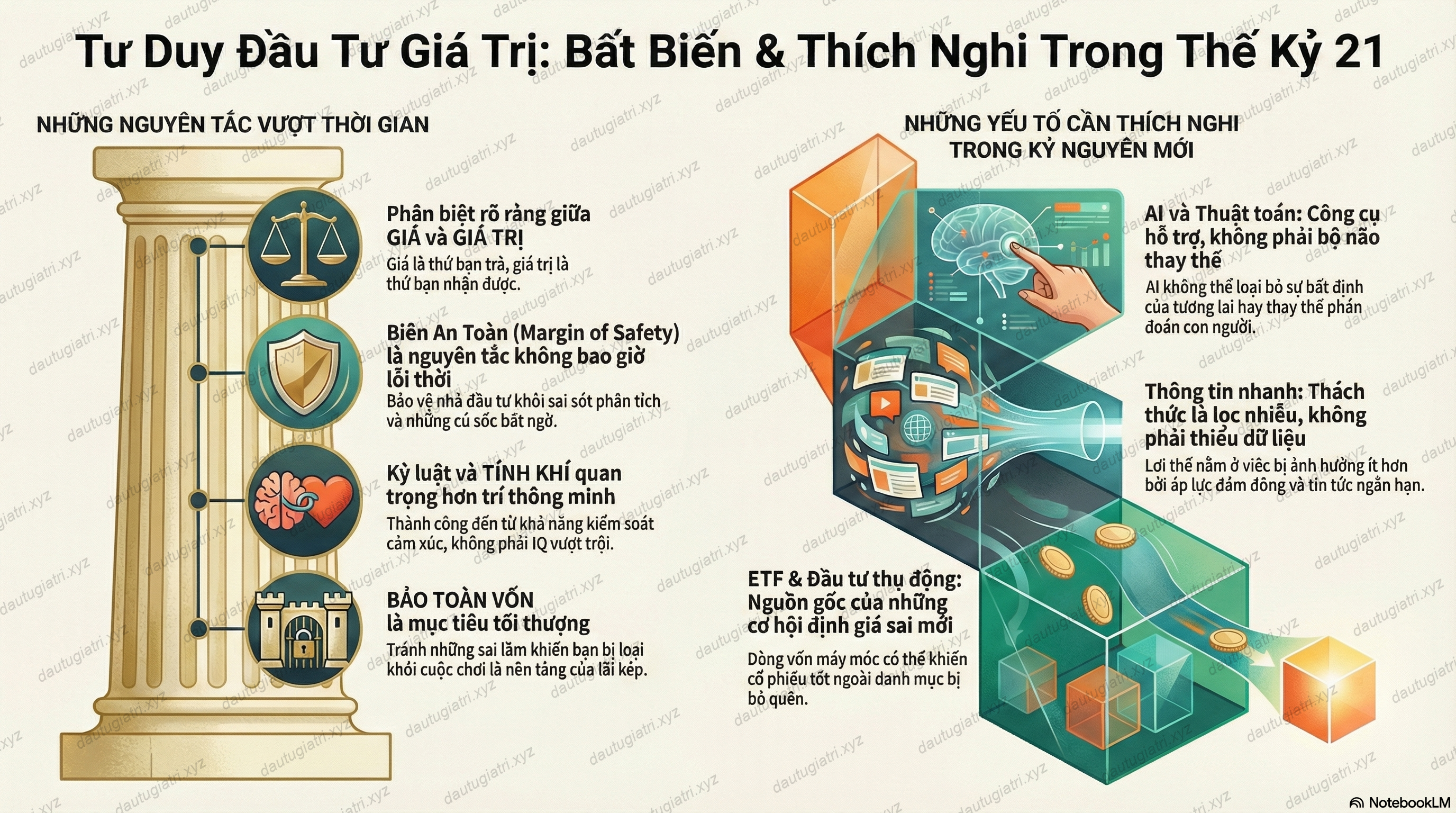

2. Những tư tưởng của Graham còn nguyên giá trị

Dù thị trường tài chính đã thay đổi rất nhiều kể từ thời của Benjamin Graham, nhưng điều cốt lõi trong triết lý của ông vẫn đứng vững qua thời gian. Lý do rất đơn giản: Graham không xây dựng học thuyết của mình dựa trên công nghệ hay cấu trúc thị trường, mà dựa trên bản chất con người – thứ gần như không thay đổi.

2.1. Phân biệt rõ ràng giữa giá và giá trị

Đây là nền móng quan trọng nhất của toàn bộ đầu tư giá trị. Graham luôn nhấn mạnh rằng:

Giá là thứ bạn trả. Giá trị là thứ bạn nhận được.

Trong thế kỷ 21, dù dữ liệu nhiều hơn và thị trường phản ứng nhanh hơn, sự nhầm lẫn giữa giá và giá trị vẫn diễn ra mỗi ngày. Cổ phiếu có thể tăng mạnh vì kỳ vọng, câu chuyện hay xu hướng, nhưng điều đó không đồng nghĩa với việc giá trị nội tại của doanh nghiệp cũng tăng tương ứng.

Khả năng tách bạch hai khái niệm này vẫn là lợi thế lớn nhất của nhà đầu tư dài hạn.

2.2. Biên an toàn – nguyên tắc không bao giờ lỗi thời

Biên an toàn ra đời từ sự thừa nhận rất khiêm tốn của Graham: con người luôn có thể sai. Dù mô hình có tinh vi đến đâu, dù dữ liệu có đầy đủ thế nào, tương lai vẫn luôn chứa đựng bất định.

Trong bối cảnh hiện đại, biên an toàn không chỉ giúp bảo vệ nhà đầu tư khỏi sai sót trong phân tích, mà còn khỏi:

-

Sự phóng đại của kỳ vọng tăng trưởng

-

Các chu kỳ hưng phấn – hoảng loạn bị khuếch đại bởi mạng xã hội

-

Những cú sốc bất ngờ từ vĩ mô, chính sách hay công nghệ

Nguyên tắc này không hề mất đi giá trị – ngược lại, nó càng trở nên quan trọng khi thế giới vận hành nhanh hơn.

2.3. Thị trường là công cụ, không phải người dẫn đường

Ẩn dụ “Ông Thị Trường” của Graham vẫn nguyên vẹn sức mạnh cho đến ngày nay. Thị trường liên tục đưa ra mức giá, nhưng nhiệm vụ của nhà đầu tư không phải là làm theo, mà là tận dụng những lúc thị trường sai lầm.

Trong thời đại giao dịch 24/7, tin tức liên tục và bình luận dày đặc, việc coi thị trường như một người phục vụ – thay vì một người thầy – giúp nhà đầu tư giữ được sự độc lập trong tư duy.

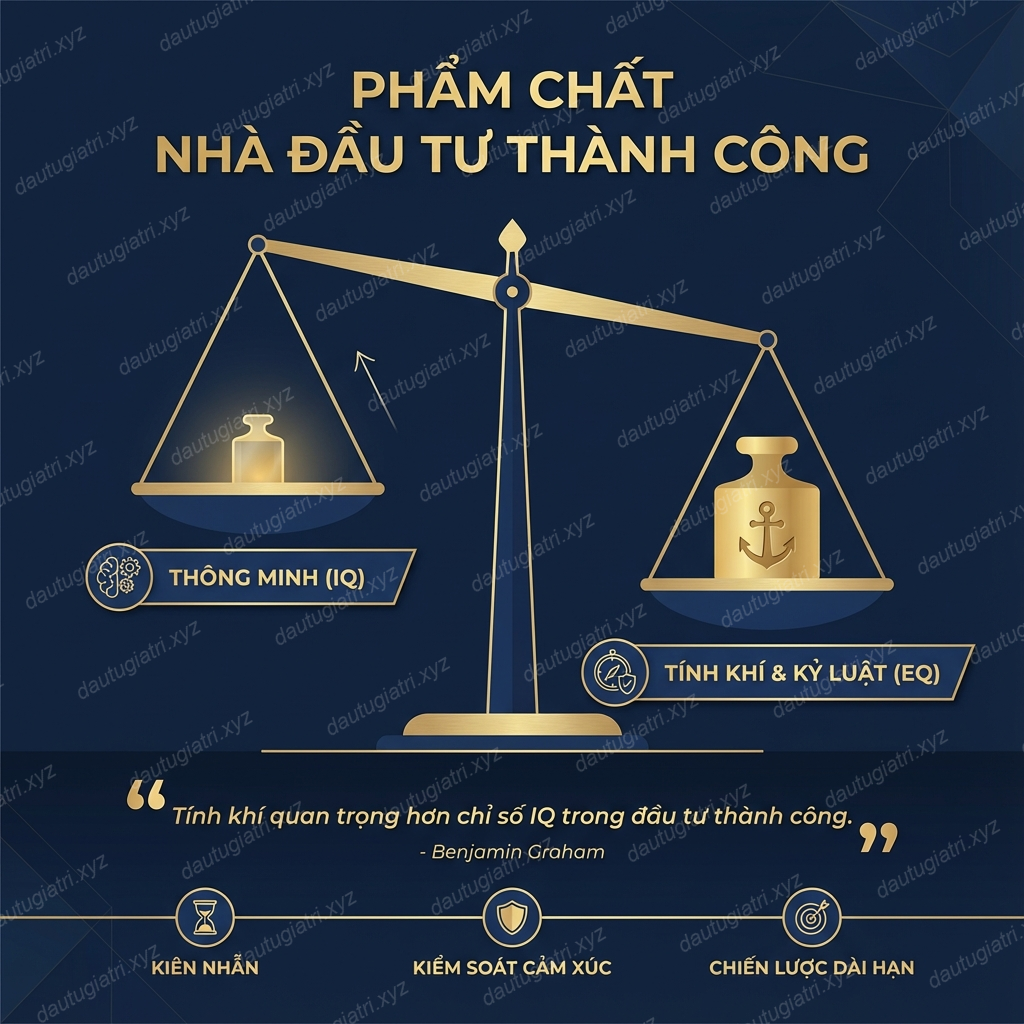

2.4. Kỷ luật và tính khí quan trọng hơn trí thông minh

Graham chưa bao giờ cho rằng đầu tư thành công đòi hỏi IQ vượt trội. Ông tin rằng thành công đến từ:

-

Kỷ luật

-

Kiên nhẫn

-

Khả năng kiểm soát cảm xúc

Những phẩm chất này thậm chí còn quan trọng hơn trong thế kỷ 21, khi sự phân tâm và cám dỗ xuất hiện ở khắp mọi nơi.

2.5. Bảo toàn vốn là nền tảng của lãi kép

Cuối cùng, Graham luôn đặt câu hỏi: làm sao để không thua lỗ nặng? Bởi ông hiểu rằng lãi kép chỉ phát huy tác dụng khi vốn ban đầu được bảo vệ.

Nguyên tắc bảo toàn vốn – dù đơn giản – vẫn là chiếc neo giúp nhà đầu tư tồn tại qua nhiều chu kỳ thị trường, từ đó mới có cơ hội hưởng lợi từ tăng trưởng dài hạn.

Những tư tưởng trên cho thấy: đầu tư giá trị không lỗi thời. Thứ lỗi thời chỉ là cách áp dụng máy móc, thiếu thích nghi. Cốt lõi của Graham vẫn còn nguyên sức sống, và đó chính là điểm tựa để bước sang phần tiếp theo: những điều cần điều chỉnh để phù hợp với thời đại mới.

3. Những điều cần thích nghi trong thời đại mới (AI, thông tin nhanh, ETFs)

Nếu Phần 2 cho thấy vì sao tư tưởng của Graham vẫn còn nguyên giá trị, thì Phần 3 trả lời câu hỏi ngược lại: những điều gì nếu giữ nguyên cách làm cũ sẽ khiến nhà đầu tư gặp bất lợi trong thế kỷ 21?

Graham chưa từng sống trong thời đại của AI, mạng xã hội hay ETF thụ động. Vì vậy, việc trung thành với tinh thần của ông không đồng nghĩa với việc sao chép máy móc phương pháp của thế kỷ trước.

3.1. Thông tin nhanh hơn không đồng nghĩa với hiểu biết sâu hơn

Ngày nay, nhà đầu tư được tiếp cận với lượng thông tin khổng lồ: báo cáo tài chính theo thời gian thực, tin tức 24/7, bình luận từ mạng xã hội, diễn đàn, KOL tài chính. Tuy nhiên, Graham từng cảnh báo rằng quá nhiều thông tin có thể làm nhiễu phán đoán.

Trong thời đại mới, thách thức không còn là thiếu dữ liệu, mà là:

-

Phân biệt thông tin quan trọng và thông tin gây nhiễu

-

Không phản ứng quá nhanh trước tin tức ngắn hạn

-

Giữ khả năng suy nghĩ độc lập trước áp lực đám đông

Tinh thần Graham ở đây không phải là biết nhiều hơn người khác, mà là bị ảnh hưởng ít hơn người khác.

3.2. AI và thuật toán: công cụ hỗ trợ, không phải bộ não thay thế

AI có thể giúp nhà đầu tư xử lý dữ liệu nhanh hơn, phát hiện mẫu hình, sàng lọc doanh nghiệp hiệu quả hơn. Nhưng Graham sẽ nhắc chúng ta rằng: AI không loại bỏ được sự bất định của tương lai.

Trong đầu tư giá trị, AI nên được xem là:

-

Công cụ hỗ trợ phân tích

-

Cách tiết kiệm thời gian cho các bước cơ học

Chứ không phải là thứ có thể:

-

Thay thế phán đoán của con người

-

Đưa ra quyết định giá trị cuối cùng

Tinh thần Graham đòi hỏi nhà đầu tư vẫn phải chịu trách nhiệm với quyết định của mình, thay vì giao phó niềm tin tuyệt đối cho mô hình hay thuật toán.

3.3. ETF và đầu tư thụ động: thách thức mới cho định giá

Sự bùng nổ của ETF thụ động đã làm thay đổi cách dòng tiền chảy vào thị trường. Giá cổ phiếu ngày càng chịu ảnh hưởng bởi dòng vốn, thay vì chỉ phản ánh giá trị nội tại.

Điều này tạo ra hai hệ quả:

-

Một số cổ phiếu có thể bị mua quá mức chỉ vì nằm trong chỉ số

-

Một số doanh nghiệp tốt nhưng không thuộc rổ chỉ số có thể bị bỏ quên

Với nhà đầu tư giá trị, đây không phải là dấu chấm hết, mà là nguồn gốc của những sai lệch mới. Tinh thần Graham vẫn giữ nguyên: nơi nào thị trường định giá theo cơ chế máy móc, nơi đó có khả năng xuất hiện cơ hội.

3.4. Tốc độ giao dịch cao và cám dỗ hành động liên tục

Một khác biệt lớn của thời đại mới là chi phí giao dịch gần như bằng không và khả năng mua bán tức thì. Điều này khiến nhiều nhà đầu tư rơi vào bẫy hành động quá mức.

Graham sẽ coi đây là rủi ro, không phải lợi thế. Ông tin rằng:

-

Càng dễ giao dịch, càng cần kỷ luật cao hơn

-

Càng nhiều lựa chọn, càng cần tiêu chuẩn rõ ràng hơn

Thích nghi với thời đại mới không phải là giao dịch nhanh hơn thị trường, mà là biết khi nào không nên hành động, dù mọi thứ xung quanh đều thúc ép bạn làm điều ngược lại.

4. Biên an toàn & giá trị nội tại trong kỷ nguyên dữ liệu

Trong thế kỷ 21, nhà đầu tư có nhiều dữ liệu hơn bất kỳ thời điểm nào trong lịch sử. Báo cáo tài chính chi tiết, mô hình định giá phức tạp, dữ liệu lớn và AI đều hứa hẹn giúp chúng ta nhìn doanh nghiệp rõ hơn. Nhưng nghịch lý là: càng nhiều dữ liệu, cảm giác chắc chắn giả tạo càng lớn.

Chính vì vậy, biên an toàn và giá trị nội tại – hai khái niệm cốt lõi của Graham – không hề suy yếu, mà trở nên cần thiết hơn bao giờ hết.

4.1. Giá trị nội tại vẫn là ước tính, không phải sự thật tuyệt đối

Graham luôn nhấn mạnh rằng giá trị nội tại không phải là một con số chính xác đến từng đơn vị, mà là một khoảng giá trị hợp lý. Trong kỷ nguyên dữ liệu, sai lầm lớn nhất của nhà đầu tư không phải là thiếu thông tin, mà là tin rằng mô hình của mình đã đủ chính xác để loại bỏ rủi ro.

Dù bạn sử dụng mô hình DCF, AI hay bất kỳ công cụ hiện đại nào, bản chất của định giá vẫn không thay đổi:

-

Nó dựa trên giả định

-

Nó phụ thuộc vào tương lai

-

Và nó luôn có thể sai

Do đó, tư duy Graham nhắc ta rằng: định giá càng tinh vi, biên an toàn càng phải rộng, không phải ngược lại.

4.2. Biên an toàn trong thời đại dữ liệu không phải là con số cố định

Nhiều nhà đầu tư hiện đại cố gắng chuẩn hóa biên an toàn thành một tỷ lệ cứng nhắc. Graham thì ngược lại. Ông xem biên an toàn như một khái niệm linh hoạt, phụ thuộc vào:

-

Mức độ chắc chắn của dòng tiền

-

Độ ổn định của ngành nghề

-

Chất lượng quản trị doanh nghiệp

-

Mức độ bất định của môi trường vĩ mô

Trong kỷ nguyên dữ liệu, nơi mọi thứ có vẻ “đã được đo lường”, việc duy trì biên an toàn đủ lớn chính là cách chống lại sự tự tin thái quá.

4.3. Dữ liệu giúp phân tích nhanh hơn, không giúp loại bỏ rủi ro

Công nghệ giúp nhà đầu tư:

-

Sàng lọc doanh nghiệp nhanh hơn

-

So sánh nhiều kịch bản dễ dàng hơn

-

Phát hiện bất thường trong báo cáo

Nhưng dữ liệu không thể:

-

Loại bỏ chu kỳ kinh tế

-

Ngăn chặn sai lầm quản trị

-

Dự đoán chính xác hành vi con người

Vì vậy, biên an toàn vẫn là lớp bảo vệ cuối cùng khi mọi mô hình đều thất bại.

4.4. Trở lại tinh thần cốt lõi của Graham

Trong kỷ nguyên dữ liệu, tinh thần Graham không yêu cầu nhà đầu tư phải đơn giản hóa công cụ, mà là đơn giản hóa kỳ vọng. Thay vì hỏi:

“Dữ liệu này cho phép tôi dự đoán chính xác đến đâu?”

Graham sẽ hỏi:

“Trong trường hợp tôi sai, điều gì sẽ bảo vệ tôi?”

Câu trả lời, hôm nay cũng như một thế kỷ trước, vẫn là: biên an toàn.

5. Kết hợp Graham + Munger + công nghệ như thế nào?

Nếu Benjamin Graham đặt nền móng cho đầu tư giá trị bằng biên an toàn và giá trị nội tại, thì Charlie Munger đã mở rộng triết lý đó bằng việc nhấn mạnh chất lượng doanh nghiệp, tư duy đa ngành và sức mạnh của lãi kép dài hạn. Trong thế kỷ 21, công nghệ tiếp tục bổ sung một lớp công cụ mới. Vấn đề không phải là chọn Graham hay Munger, hay con người hay máy móc, mà là kết hợp đúng vai trò của từng yếu tố.

5.1. Graham – Khung an toàn để không thua cuộc

Tinh thần Graham vẫn là lớp nền không thể thiếu:

-

Phân biệt rõ giá và giá trị

-

Luôn yêu cầu biên an toàn trước khi hành động

-

Đặt bảo toàn vốn lên trước lợi nhuận

Trong mọi hoàn cảnh, Graham giúp nhà đầu tư tránh những sai lầm chết người – những sai lầm khiến bạn bị loại khỏi cuộc chơi.

5.2. Munger – Nâng tầm bằng chất lượng và tư duy dài hạn

Munger bổ sung cho Graham ở chỗ ông chỉ ra rằng: mua một doanh nghiệp tuyệt vời với giá hợp lý thường tốt hơn mua một doanh nghiệp tầm thường với giá rất rẻ.

Tư duy Munger giúp nhà đầu tư:

-

Tập trung vào doanh nghiệp có lợi thế cạnh tranh bền vững

-

Đánh giá chất lượng ban lãnh đạo và mô hình kinh doanh

-

Tận dụng sức mạnh của lãi kép trong thời gian rất dài

Nếu Graham giúp bạn không thua, thì Munger giúp bạn thắng lớn khi thời gian đứng về phía bạn.

5.3. Công nghệ – Đòn bẩy, không phải kim chỉ nam

Công nghệ và AI nên được đặt đúng vị trí: đòn bẩy cho tư duy, không phải sự thay thế cho tư duy. Chúng giúp:

-

Sàng lọc hàng nghìn doanh nghiệp nhanh chóng

-

Phân tích dữ liệu lịch sử và kịch bản hiệu quả hơn

-

Giảm thời gian cho các công việc cơ học

Nhưng công nghệ không thể quyết định:

-

Doanh nghiệp có đáng để sở hữu dài hạn hay không

-

Biên an toàn đã đủ lớn hay chưa

-

Nhà đầu tư có đang hành động vì kỷ luật hay vì cảm xúc

5.4. Mô hình kết hợp thực tế cho nhà đầu tư hiện đại

Một cách tiếp cận cân bằng trong thế kỷ 21 có thể là:

-

Graham: đặt tiêu chuẩn an toàn và định giá

-

Munger: chọn lọc doanh nghiệp chất lượng để nắm giữ dài hạn

-

Công nghệ: hỗ trợ phân tích, giảm sai sót và tiết kiệm thời gian

Sự kết hợp này không nhằm mục tiêu đánh bại thị trường trong ngắn hạn, mà nhằm xây dựng một phương pháp đầu tư bền vững, có thể duy trì qua nhiều chu kỳ.

Cuối cùng, công nghệ có thể thay đổi cách chúng ta phân tích, nhưng không thể thay đổi một sự thật cốt lõi: đầu tư thành công vẫn là câu chuyện của tư duy, kỷ luật và tính khí con người.

6. Tư duy cốt lõi cho thế kỷ 21: khiêm tốn, kỷ luật & bảo toàn vốn

Khi nhìn lại toàn bộ hành trình từ Benjamin Graham, qua Warren Buffett, Charlie Munger cho đến Seth Klarman, ta có thể thấy công cụ, thị trường và bối cảnh đã thay đổi rất nhiều. Nhưng có một điều gần như không đổi: những phẩm chất cốt lõi mà một nhà đầu tư cần có để tồn tại lâu dài.

Trong thế kỷ 21, khi công nghệ ngày càng mạnh, chính những phẩm chất tưởng như “cũ kỹ” này lại trở thành lợi thế cạnh tranh hiếm hoi.

6.1. Khiêm tốn trước sự bất định

Graham luôn bắt đầu từ một giả định rất đơn giản nhưng sâu sắc: chúng ta không thể biết chắc tương lai. Thế kỷ 21, với AI và dữ liệu lớn, dễ tạo cho nhà đầu tư cảm giác rằng mình đã kiểm soát được rủi ro. Nhưng thực tế, sự bất định chưa bao giờ biến mất.

Khiêm tốn không phải là thiếu tự tin, mà là:

-

Thừa nhận giới hạn hiểu biết của bản thân

-

Không đánh cược danh mục vào một kịch bản duy nhất

-

Luôn chuẩn bị cho khả năng mình sai

Chính sự khiêm tốn này là nền tảng của biên an toàn.

6.2. Kỷ luật trong một thế giới đầy xao nhãng

Nếu thời của Graham, thách thức lớn nhất là thiếu thông tin, thì ngày nay thách thức lớn nhất là quá nhiều thông tin. Mỗi ngày, thị trường liên tục mời gọi nhà đầu tư hành động: mua nhanh hơn, bán sớm hơn, không bỏ lỡ cơ hội nào.

Trong bối cảnh đó, kỷ luật trở thành một kỹ năng sống còn:

-

Kỷ luật trong việc tuân thủ tiêu chuẩn đầu tư

-

Kỷ luật trong việc nói “không” với những cơ hội không đủ biên an toàn

-

Kỷ luật trong việc không phản ứng theo cảm xúc ngắn hạn

Graham tin rằng nhà đầu tư thất bại không phải vì thiếu thông minh, mà vì thiếu kỷ luật trước cám dỗ.

6.3. Bảo toàn vốn là mục tiêu tối thượng

Trong mọi triết lý đầu tư giá trị, bảo toàn vốn luôn đứng trước lợi nhuận. Điều này nghe có vẻ hiển nhiên, nhưng lại thường bị lãng quên trong những giai đoạn thị trường hưng phấn.

Graham, và sau này là Klarman, đều hiểu rằng:

-

Một khoản lỗ lớn cần rất nhiều thời gian để hồi phục

-

Mất vốn vĩnh viễn là kẻ thù lớn nhất của lãi kép

Vì vậy, tư duy cốt lõi cho thế kỷ 21 không phải là tối đa hóa lợi nhuận ngắn hạn, mà là tránh những sai lầm có thể khiến bạn bị loại khỏi cuộc chơi.

6.4. Đầu tư là cuộc chơi của tính khí

Cuối cùng, Graham để lại một thông điệp vượt thời gian: đầu tư thành công là cuộc chơi của tính khí, không phải của trí tuệ.

Trong một thế giới thay đổi nhanh, người chiến thắng không phải là người phản ứng nhanh nhất, mà là người:

-

Giữ được bình tĩnh khi thị trường biến động

-

Không để cảm xúc dẫn dắt quyết định

-

Kiên định với nguyên tắc đã lựa chọn

Chính sự kết hợp giữa khiêm tốn, kỷ luật và bảo toàn vốn đã giúp triết lý đầu tư giá trị không chỉ tồn tại, mà còn tiếp tục phát huy giá trị trong thế kỷ 21.

7. Tổng kết series – Di sản của Benjamin Graham

Khép lại Phần 10, cũng là phần cuối của toàn bộ series, đã đến lúc nhìn lại di sản mà Benjamin Graham để lại – không chỉ như một nhà lý thuyết đầu tư, mà như người đã định hình cách hàng triệu nhà đầu tư suy nghĩ về tiền bạc, rủi ro và giá trị.

Benjamin Graham không hứa hẹn giúp nhà đầu tư làm giàu nhanh. Ông cũng không xây dựng một học thuyết để đánh bại thị trường trong ngắn hạn. Thay vào đó, ông mang đến một điều quan trọng hơn rất nhiều: một hệ thống tư duy giúp nhà đầu tư tránh những sai lầm chết người và tồn tại đủ lâu để thành công.

7.1. Graham đặt nền móng cho đầu tư giá trị hiện đại

Trước Graham, đầu tư phần lớn mang tính đầu cơ và dựa vào cảm xúc. Graham là người đầu tiên hệ thống hóa việc:

-

Phân tích doanh nghiệp dựa trên giá trị kinh tế thực

-

Phân biệt rạch ròi giữa giá thị trường và giá trị nội tại

-

Xem rủi ro là khả năng mất vốn, chứ không phải là biến động giá

Những khái niệm này đã trở thành nền tảng cho toàn bộ trường phái đầu tư giá trị sau này.

7.2. Di sản được kế thừa và mở rộng

Tư tưởng của Graham không dừng lại ở sách vở. Nó được kế thừa và phát triển qua nhiều thế hệ:

-

Warren Buffett đưa tư duy Graham vào thực tiễn với lãi kép dài hạn

-

Charlie Munger bổ sung yếu tố chất lượng doanh nghiệp và tư duy đa ngành

-

Seth Klarman giữ vững tinh thần phòng thủ và biên an toàn trong thời hiện đại

Mỗi người có cách tiếp cận khác nhau, nhưng tất cả đều bắt đầu từ nền móng mà Graham xây dựng.

7.3. Giá trị lớn nhất của Graham nằm ở tư duy, không phải công thức

Điều khiến Graham trường tồn không phải là các công thức định giá cụ thể, mà là triết lý đằng sau chúng. Graham dạy nhà đầu tư:

-

Khiêm tốn trước sự bất định

-

Kỷ luật trước cảm xúc

-

Và luôn ưu tiên bảo toàn vốn

Những bài học này không bị ảnh hưởng bởi công nghệ, dữ liệu hay cấu trúc thị trường. Chúng gắn liền với bản chất con người – thứ thay đổi chậm hơn bất kỳ tiến bộ nào.

7.4. Vì sao Graham vẫn cần thiết trong thế kỷ 21?

Trong một thế giới đầy nhiễu loạn thông tin, nơi mọi người bị cuốn vào tốc độ, xu hướng và câu chuyện, Graham đóng vai trò như một chiếc neo. Ông nhắc chúng ta rằng:

-

Không cần phải hành động liên tục để trở thành nhà đầu tư giỏi

-

Không cần phải dự đoán tương lai để đầu tư thành công

-

Chỉ cần hiểu giá trị, giữ kỷ luật và kiên nhẫn chờ cơ hội

Di sản lớn nhất của Benjamin Graham không nằm ở việc giúp ai đó kiếm được bao nhiêu tiền, mà ở chỗ ông giúp nhà đầu tư tránh được những sai lầm khiến họ mất tiền và mất phương hướng.

Chính điều đó đã khiến tư duy của Graham không chỉ sống sót qua hơn một thế kỷ, mà còn tiếp tục dẫn đường cho nhà đầu tư trong một thế giới đang thay đổi nhanh hơn bao giờ hết.

8. Outro – Vững trí giữa một thế giới thay đổi

Khép lại Phần 10, cũng là tập cuối của series Benjamin Graham, chúng ta không chỉ hoàn thành một chuỗi nội dung về đầu tư, mà hoàn tất một hành trình tư duy – từ những nguyên lý nền tảng của thế kỷ 20 đến cách chúng tiếp tục sống và vận hành trong thế kỷ 21.

Thế giới có thể thay đổi rất nhanh. Công nghệ có thể ngày càng mạnh. Dữ liệu có thể ngày càng nhiều. Nhưng như Benjamin Graham đã chỉ ra từ rất sớm, thứ quyết định thành công dài hạn trong đầu tư không nằm ở tốc độ hay sự phức tạp, mà nằm ở tính khí và kỷ luật của con người.

Từ Graham, qua Buffett, Munger, Klarman, chúng ta thấy một sợi chỉ đỏ xuyên suốt: khiêm tốn trước sự bất định, phân biệt rõ giá và giá trị, luôn yêu cầu biên an toàn, và đặt bảo toàn vốn lên trên mọi tham vọng lợi nhuận. Những nguyên lý này không giúp bạn nổi bật trong ngắn hạn, nhưng giúp bạn đứng vững trong dài hạn.

Và đó cũng chính là tinh thần của Kênh Đầu Tư Giá Trị: chúng ta không tìm kiếm những chiến thắng nhanh, không chạy theo xu hướng nhất thời, mà hướng đến việc xây dựng một cộng đồng nhà đầu tư có tư duy độc lập, kỷ luật và vững trí trước mọi biến động.

Nếu series Benjamin Graham để lại cho bạn một điều duy nhất, thì hy vọng đó là niềm tin rằng: đầu tư không phải là trò chơi của sự thông minh vượt trội, mà là trò chơi của sự bền bỉ và tỉnh táo. Trong một thế giới luôn thay đổi, khả năng giữ cho mình một cái đầu lạnh chính là lợi thế cạnh tranh lớn nhất.

Cảm ơn bạn đã đồng hành cùng toàn bộ series. Hẹn gặp lại bạn trong những chuỗi nội dung tiếp theo, nơi chúng ta tiếp tục đào sâu những tư tưởng đầu tư bền vững – vì một cộng đồng nhà đầu tư vững trí.