Fortune 1977: Làm thế nào lạm phát lừa dối nhà đầu tư cổ phiếu

How Inflation Swindles the Equity Investor - Warren E. Buffett

Fortune, Vol. XCV, No. 5 (May 1977), tr. 250–267. New York, NY: Time, Inc.

- Bài viết

- Nhận định

Không còn là bí mật rằng cổ phiếu, giống như trái phiếu, hoạt động kém trong môi trường lạm phát. Chúng ta đã ở trong môi trường như vậy trong phần lớn thập kỷ qua, và đó thực sự đã là thời kỳ khó khăn cho cổ phiếu. Nhưng các lý do cho những vấn đề của thị trường chứng khoán trong giai đoạn này vẫn chưa được hiểu hoàn chỉnh.

Không có bí ẩn nào về vấn đề của những người nắm giữ trái phiếu trong thời kỳ lạm phát. Khi giá trị của đồng đô la suy giảm tháng này qua tháng khác, một loại chứng khoán có thu nhập và khoản thanh toán gốc được định danh bằng những đồng tiền đó sẽ không thể là người chiến thắng lớn. Bạn hầu như không cần bằng tiến sĩ kinh tế để hiểu điều đó.

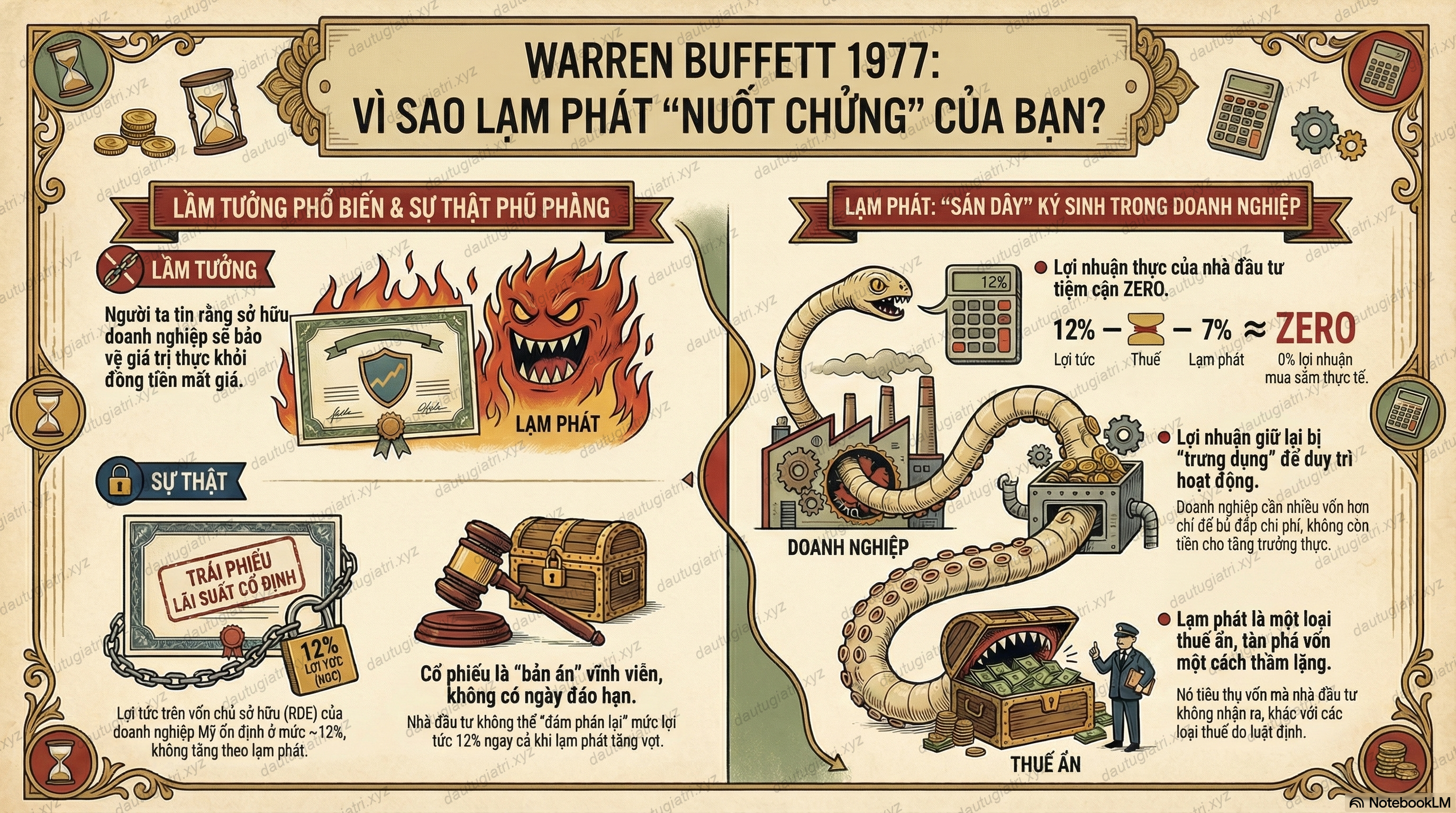

Trong thời gian dài, người ta cho rằng cổ phiếu là một thứ gì đó khác biệt. Trong nhiều năm, quan điểm truyền thống khẳng định rằng cổ phiếu là hàng rào chống lại lạm phát. Lập luận này dựa trên thực tế rằng cổ phiếu không phải là yêu cầu thanh toán dựa trên đồng đô la như trái phiếu, mà đại diện cho quyền sở hữu các công ty có cơ sở sản xuất. Những tài sản này, theo niềm tin của nhà đầu tư, sẽ giữ được giá trị thực; mặc cho các chính trị gia in tiền nhiều đến đâu.

Và tại sao điều đó lại không xảy ra? Lý do chính, theo tôi, là cổ phiếu, xét về bản chất kinh tế, thực sự rất giống với trái phiếu.

Tôi biết rằng niềm tin này có thể có vẻ lập dị với nhiều nhà đầu tư. Họ sẽ lập tức quan sát rằng lợi tức của một trái phiếu (phiếu lãi?) là cố định, trong khi lợi tức của khoản đầu tư cổ phiếu (lợi nhuận của công ty) có thể biến động đáng kể từ năm này qua năm khác. Điều đó đúng. Nhưng bất kỳ ai xem xét tổng lợi nhuận mà các công ty kiếm được trong thời hậu chiến sẽ phát hiện điều gì đó phi thường: lợi tức trên vốn chủ sở hữu thực ra không biến động nhiều chút nào.

Phiếu Lãi Cổ Phần Là “Dính Chặt”

Trong mười năm đầu sau chiến tranh — thập kỷ kết thúc năm 1955 — chỉ số Dow Jones Industrial có mức lợi tức trung bình hàng năm trên vốn chủ sở hữu cuối năm là 12,8%. Trong thập kỷ thứ hai, con số này là 10,1%. Trong thập kỷ thứ ba là 10,9%. Dữ liệu cho phạm vi lớn hơn, Fortune 500 (danh sách này chỉ có lịch sử từ giữa những năm 1950) cho thấy kết quả tương tự: 11,2% trong thập kỷ kết thúc năm 1965, 11,8% trong thập kỷ kết thúc năm 1975. Con số cho một vài năm đặc biệt cao hơn đáng kể (mức cao nhất của Fortune 500 là 14,1% năm 1974) hoặc thấp hơn (9,5% trong các năm 1958 và 1970), nhưng theo thời gian và trên tổng thể, lợi tức trên giá trị sổ sách có xu hướng quay lại mức quanh 12%. Điều này không cho thấy dấu hiệu vượt mức đó một cách đáng kể trong những năm lạm phát (hoặc ngay cả trong những năm giá cả ổn định).

Trong lúc này, hãy nghĩ về những công ty đó không phải là cổ phiếu niêm yết, mà là các doanh nghiệp sản xuất. Đồng thời giả định rằng những chủ sở hữu các doanh nghiệp đó đã mua chúng theo giá trị sổ sách. Trong trường hợp đó, lợi tức của chính họ cũng sẽ vào khoảng 12%. Và bởi vì mức lợi tức này quá ổn định, có vẻ hợp lý khi xem nó như một “phiếu lãi cổ phần.”

Trong thế giới thực, tất nhiên, nhà đầu tư cổ phiếu không chỉ mua và giữ. Thay vào đó, nhiều người cố gắng qua mặt những nhà đầu tư khác để tối đa hóa phần lợi nhuận của mình từ lợi nhuận doanh nghiệp. Việc quẫy đạp này, rõ ràng là vô ích trên tổng thể, không có tác động đến “phiếu lãi cổ phần” nhưng lại làm giảm phần của nhà đầu tư, bởi vì anh ta phải chịu các chi phí ma sát đáng kể, như phí tư vấn và phí môi giới. Thêm vào đó là thị trường quyền chọn phái sinh sôi động, vốn không đóng góp gì cho năng suất của doanh nghiệp Mỹ nhưng lại cần một lực lượng lớn vận hành như một sòng bạc, khiến chi phí ma sát gia tăng hơn nữa.

Cổ phiếu là vĩnh viễn

Trong thế giới thực, nhà đầu tư cổ phiếu thường không thể mua ở mức giá trị sổ sách. Đôi khi họ có thể mua thấp hơn giá trị sổ sách; tuy nhiên, thường thì họ phải trả cao hơn giá trị sổ sách, và những mối quan hệ này sẽ được nói kỹ hơn sau. Trong lúc này, hãy tập trung vào điểm chính: khi lạm phát tăng lên, lợi tức trên vốn chủ sở hữu lại không tăng. Về cơ bản, những người mua cổ phiếu nhận được chứng khoán có mức lợi tức cơ bản cố định — giống như những người mua trái phiếu.

Tất nhiên, có một số khác biệt quan trọng giữa dạng trái phiếu và cổ phiếu. Trước hết, trái phiếu cuối cùng sẽ đáo hạn. Có thể cần phải chờ đợi lâu, nhưng cuối cùng nhà đầu tư trái phiếu có thể đàm phán lại các điều khoản hợp đồng của mình. Nếu tỷ lệ lạm phát hiện tại và dự kiến khiến phiếu lãi cũ có vẻ không đủ hấp dẫn, anh ta có thể từ chối tiếp tục trừ khi các phiếu lãi đang được chào bán khơi lại sự quan tâm của anh ta. Điều gì đó tương tự như vậy đã diễn ra trong những năm gần đây.

Cổ phiếu, mặt khác, là vĩnh viễn. Chúng có ngày đáo hạn là vô hạn. Nhà đầu tư cổ phiếu buộc phải chấp nhận mức lợi tức mà doanh nghiệp Mỹ tạo ra. Nếu doanh nghiệp Mỹ được định đoạt chỉ tạo ra mức lợi tức 12%, thì đó là mức mà nhà đầu tư phải học cách sống chung. Ở cấp độ tổng thể, nhà đầu tư cổ phiếu không thể thoát ra cũng không thể đàm phán lại. Tổng thể cam kết của họ thực tế đang tăng lên. Các công ty riêng lẻ có thể bị bán hoặc thanh lý, và các tập đoàn có thể mua lại cổ phần của chính họ; tuy nhiên, nói chung, việc phát hành cổ phiếu mới và lợi nhuận giữ lại đảm bảo rằng vốn chủ sở hữu bị khóa trong hệ thống doanh nghiệp sẽ tiếp tục tăng.

Vậy, trong điểm này, trái phiếu ghi một bàn thắng. Phiếu lãi trái phiếu cuối cùng sẽ được đàm phán lại; “phiếu lãi cổ phần” thì không. Tất nhiên, đúng là trong thời gian dài, một phiếu lãi 12% dường như không cần phải điều chỉnh nhiều.

Trái chủ nhận được bằng tiền mặt

Có một điểm khác biệt lớn khác giữa loại trái phiếu thông thường và “trái phiếu cổ phần” 12% mới lạ của chúng ta, thứ đến dự tiệc hóa trang Phố Wall với bộ đồ chứng chỉ cổ phiếu.

Thông thường, nhà đầu tư trái phiếu nhận toàn bộ phiếu lãi của mình bằng tiền mặt và để tự tái đầu tư nó tốt nhất có thể. Ngược lại, “phiếu lãi cổ phần” của nhà đầu tư cổ phiếu được công ty giữ lại một phần và tái đầu tư với mức lợi tức mà công ty đang kiếm được. Nói cách khác, quay trở lại vũ trụ doanh nghiệp của chúng ta, một phần của 12% kiếm được hàng năm được chi trả dưới dạng cổ tức và phần còn lại được đưa trở lại vào vũ trụ để cũng kiếm 12%.

Những ngày tốt đẹp

Đặc điểm này của cổ phiếu — việc tái đầu tư một phần “phiếu lãi” — có thể là tin tốt hoặc tin xấu, tùy thuộc vào mức độ hấp dẫn tương đối của mức 12% đó. Tin tức thực sự rất tốt vào những năm 1950 và đầu những năm 1960. Khi trái phiếu chỉ mang lại lợi suất 3 hoặc 4%, quyền tự động tái đầu tư một phần của “phiếu lãi cổ phần” ở mức 12% là một giá trị to lớn.

Lưu ý rằng nhà đầu tư không thể chỉ đầu tư tiền của mình và nhận được mức lợi tức 12% đó. Giá cổ phiếu trong giai đoạn này cao hơn rất nhiều so với giá trị sổ sách, và nhà đầu tư bị ngăn cản bởi mức giá cao mà họ phải trả, khiến họ không thể rút trực tiếp từ vũ trụ doanh nghiệp cơ bản ra mức lợi tức mà vũ trụ đó đang kiếm được. Bạn không thể trả giá cao hơn nhiều so với mệnh giá cho một trái phiếu 12% và kỳ vọng tự mình kiếm 12%.

Nhưng với phần lợi nhuận giữ lại, nhà đầu tư có thể kiếm 12%. Trên thực tế, việc giữ lại lợi nhuận cho phép nhà đầu tư mua ở giá trị sổ sách một phần doanh nghiệp mà, trong môi trường kinh tế khi đó, có giá trị cao hơn nhiều so với giá trị sổ sách.

Đó là một tình huống khiến việc trả cổ tức tiền mặt trở nên ít ý nghĩa, trong khi việc giữ lại lợi nhuận trở nên hợp lý hơn rất nhiều. Thật vậy, càng nhiều tiền mà nhà đầu tư tin rằng sẽ được tái đầu tư ở mức 12%, thì quyền tái đầu tư đó càng có giá trị, và họ càng sẵn sàng trả giá cao hơn cho nó. Vào đầu những năm 1960, nhà đầu tư háo hức trả những mức giá cao nhất cho các công ty điện lực nằm ở khu vực tăng trưởng, biết rằng những công ty này có khả năng tái đầu tư phần lớn lợi nhuận của họ. Các công ty điện lực với môi trường hoạt động yêu cầu chia cổ tức tiền mặt lớn hơn được định giá thấp hơn.

Nếu trong giai đoạn này, tồn tại một trái phiếu chất lượng cao, không thể bị mua lại, dài hạn, với phiếu lãi 12%, nó sẽ được bán cao hơn rất nhiều so với mệnh giá. Và nếu đó là một trái phiếu với đặc điểm khác thường — phần lớn các khoản phiếu lãi có thể được tái đầu tư tự động ở mệnh giá vào các trái phiếu tương tự — thì nó sẽ được định giá còn cao hơn nữa. Về bản chất, cổ phiếu tăng trưởng giữ lại phần lớn lợi nhuận của chúng đại diện cho loại chứng khoán như vậy.

Khi tỷ lệ tái đầu tư trên phần vốn chủ sở hữu tăng thêm là 12% trong khi lãi suất thị trường chung khoảng 4%, các nhà đầu tư trở nên rất hạnh phúc — và tất nhiên, họ đã trả những mức giá hạnh phúc đó.

Hướng tới lối thoát

Nhìn lại, nhà đầu tư cổ phiếu có thể coi mình trong giai đoạn 1946–66 như đã được múc cho một “ba lớp kem” thực sự dồi dào. Thứ nhất, họ được hưởng lợi từ mức lợi tức vốn chủ sở hữu cơ bản của doanh nghiệp cao hơn nhiều so với mức lãi suất hiện hành. Thứ hai, một phần đáng kể của lợi tức đó được tái đầu tư thay cho họ với mức lợi tức mà họ không thể đạt được bằng cách khác. Và thứ ba, họ được hưởng sự tăng giá của vốn chủ sở hữu cơ bản khi hai lợi ích đầu tiên được công nhận rộng rãi. “Lớp kem” thứ ba này có nghĩa là, trên mức khoảng 12% lợi tức cơ bản mà doanh nghiệp kiếm được trên vốn chủ sở hữu, nhà đầu tư còn nhận được phần thưởng khi chỉ số Dow Jones tăng giá từ mức 133% giá trị sổ sách năm 1946 lên 220% năm 1966. Quá trình nâng định giá này tạm thời cho phép nhà đầu tư đạt mức lợi tức vượt quá sức sinh lời vốn có của doanh nghiệp mà họ đã đầu tư vào.

Tình trạng thiên đường trên mặt đất này cuối cùng đã được “phát hiện” vào giữa những năm 1960 bởi nhiều tổ chức đầu tư lớn. Nhưng đúng lúc những “con voi tài chính” bắt đầu giẫm đạp lên nhau trong cuộc chạy đua vào cổ phiếu, thì chúng ta bước vào thời kỳ lạm phát tăng tốc và lãi suất tăng cao. Một cách hợp lý, quá trình nâng định giá bắt đầu đảo ngược. Lãi suất tăng làm giảm một cách tàn nhẫn giá trị của tất cả các khoản đầu tư có phiếu lãi cố định. Và khi lãi suất trái phiếu doanh nghiệp dài hạn bắt đầu tăng (cuối cùng đạt khu vực 10%), cả mức lợi tức cổ phần 12% và “đặc quyền” tái đầu tư bắt đầu trông khác đi.

Cổ phiếu được xem là rủi ro hơn trái phiếu. Mặc dù “phiếu lãi cổ phần” này phần nào cố định theo thời gian, nó có dao động giữa các năm. Tâm lý nhà đầu tư về tương lai có thể bị ảnh hưởng đáng kể, mặc dù thường là sai lầm, bởi những dao động hàng năm đó. Cổ phiếu cũng rủi ro hơn vì có thời hạn đáo hạn vô hạn. (Ngay cả người môi giới thân thiện của bạn cũng sẽ không dám bán một trái phiếu 100 năm, nếu anh ta có trong tay, như là “an toàn.”) Vì rủi ro gia tăng, phản ứng tự nhiên của nhà đầu tư là kỳ vọng mức lợi tức cổ phần phải thoải mái cao hơn lợi tức trái phiếu — và mức 12% trên vốn cổ phần so với, chẳng hạn, 10% trên trái phiếu do cùng tập đoàn phát hành dường như không đủ thoải mái. Khi khoảng chênh lệch thu hẹp, nhà đầu tư cổ phiếu bắt đầu tìm đường ra.

Nhưng tất nhiên, với tư cách tập thể, họ không thể thoát ra. Tất cả những gì họ có thể tạo ra là sự di chuyển lớn, chi phí ma sát đáng kể, và một mức định giá mới thấp hơn nhiều, phản ánh mức hấp dẫn giảm đi của “phiếu lãi cổ phần” 12% trong điều kiện lạm phát. Trong thập kỷ qua, nhà đầu tư trái phiếu đã trải qua một loạt cú sốc khi phát hiện ra rằng không có điều kỳ diệu gắn với bất kỳ mức phiếu lãi nào: ở 6%, hay 8%, hay 10%, trái phiếu vẫn có thể sụp giá. Nhà đầu tư cổ phiếu, vốn nói chung không nhận ra rằng họ cũng có một “phiếu lãi,” vẫn đang tiếp tục học bài học này.

Bản dịch được thực hiện bởi Dautugiatri.xyz

Năm cách để cải thiện lợi nhuận.

Chúng ta thực sự phải xem “phiếu lãi cổ phần” 12% đó là bất biến sao? Có điều luật nào nói rằng lợi tức doanh nghiệp trên vốn chủ sở hữu không thể điều chỉnh tăng lên để phản ứng với mức lạm phát bình quân cao hơn vĩnh viễn?

Tất nhiên là không có luật như vậy. Mặt khác, doanh nghiệp Mỹ không thể tăng lợi nhuận chỉ bằng mong muốn hay mệnh lệnh. Để nâng mức lợi tức đó trên vốn chủ sở hữu, các doanh nghiệp sẽ cần ít nhất một trong các yếu tố sau:

(1) tăng vòng quay, tức là tăng tỷ lệ giữa doanh thu và tổng tài sản được sử dụng trong kinh doanh;

(2) đòn bẩy rẻ hơn;

(3) đòn bẩy nhiều hơn;

(4) thuế thu nhập thấp hơn;

(5) biên lợi nhuận hoạt động trên doanh thu rộng hơn.

Và đó là tất cả. Đơn giản là không có cách nào khác để tăng lợi tức trên vốn cổ phần thường. Hãy xem có thể làm gì với những yếu tố này.

Chúng ta bắt đầu với vòng quay. Ba nhóm tài sản chính cần xem xét trong bài tập này là các khoản phải thu, hàng tồn kho và tài sản cố định như nhà máy và máy móc.

Các khoản phải thu tăng tỷ lệ thuận với doanh thu, dù doanh thu bằng đô tăng do khối lượng vật chất tăng hay tăng do lạm phát. Ở đây không có chỗ để cải thiện.

Với hàng tồn kho, tình huống không đơn giản như vậy. Trong dài hạn, xu hướng hàng tồn kho tính theo đơn vị có xu hướng đi theo xu hướng doanh số tính theo đơn vị. Tuy nhiên, trong ngắn hạn, tỷ lệ vòng quay vật chất có thể dao động vì các ảnh hưởng đặc biệt — ví dụ, kỳ vọng chi phí, hoặc các điểm nghẽn.

Việc sử dụng phương pháp định giá hàng tồn kho nhập sau xuất trước (LIFO) làm tăng tỷ lệ vòng quay được báo cáo trong thời kỳ lạm phát. Khi doanh thu bằng đô tăng do lạm phát, giá trị hàng tồn kho của một công ty áp dụng LIFO sẽ giữ nguyên (nếu doanh số đơn vị không tăng) hoặc sẽ tăng chậm hơn doanh thu bằng đô (nếu doanh số đơn vị tăng). Trong cả hai trường hợp, vòng quay tính theo đô la sẽ tăng.

Trong đầu những năm 1970, có một sự chuyển dịch rõ rệt của các doanh nghiệp sang kế toán LIFO (điều này làm giảm lợi nhuận và hóa đơn thuế được báo cáo). Xu hướng này hiện có vẻ đã chậm lại. Tuy nhiên, sự tồn tại của nhiều công ty áp dụng LIFO, cùng khả năng một số công ty khác sẽ tham gia, đảm bảo sẽ có thêm một số tăng trưởng trong vòng quay hàng tồn kho được báo cáo.

Các lợi ích có khả năng là khiêm tốn

Trong trường hợp tài sản cố định, bất kỳ sự gia tăng nào trong tỷ lệ lạm phát, giả định rằng nó ảnh hưởng đến tất cả các sản phẩm như nhau, ban đầu sẽ có tác dụng làm tăng vòng quay. Điều đó đúng vì doanh thu sẽ phản ánh ngay mức giá mới, trong khi tài khoản tài sản cố định chỉ phản ánh sự thay đổi dần dần, tức là khi tài sản hiện có được thanh lý và thay thế theo mức giá mới. Rõ ràng, công ty thay thế tài sản càng chậm thì tỷ lệ vòng quay càng tăng. Tuy nhiên, sự gia tăng sẽ dừng lại khi chu kỳ thay thế được hoàn thành. Giả định tỷ lệ lạm phát ổn định, doanh thu và tài sản cố định sau đó sẽ bắt đầu tăng đồng thời theo tỷ lệ lạm phát.

Tóm lại, lạm phát sẽ tạo ra một số lợi ích đối với tỷ lệ vòng quay. Một số cải thiện là chắc chắn do LIFO, và một số là có thể (nếu lạm phát tăng tốc) vì doanh thu tăng nhanh hơn tài sản cố định. Nhưng các lợi ích có khả năng là khiêm tốn và không đủ lớn để tạo ra sự cải thiện đáng kể trong lợi tức trên vốn chủ sở hữu. Trong thập kỷ kết thúc năm 1975, bất chấp lạm phát gia tăng nói chung và việc sử dụng rộng rãi kế toán LIFO, tỷ lệ vòng quay của Fortune 500 chỉ tăng từ 1,18/1 lên 1,29/1.

Đòn bẩy rẻ hơn? Không có khả năng. Tỷ lệ lạm phát cao thường khiến việc vay trở nên đắt đỏ hơn, không rẻ hơn. Lạm phát phi mã tạo ra nhu cầu vốn phi mã; và các chủ nợ, khi trở nên ngày càng mất niềm tin vào các hợp đồng dài hạn, trở nên đòi hỏi nhiều hơn. Nhưng ngay cả khi không có sự gia tăng nào nữa trong lãi suất, đòn bẩy sẽ trở nên đắt hơn vì chi phí bình quân của khoản nợ hiện có trên sổ sách của công ty thấp hơn so với chi phí của việc thay thế nó. Và việc thay thế sẽ là cần thiết khi khoản nợ hiện tại đáo hạn. Nhìn chung, các thay đổi trong tương lai về chi phí đòn bẩy có khả năng tạo ra tác động hơi làm giảm mức lợi tức trên vốn chủ sở hữu.

Đòn bẩy nhiều hơn nữa? Doanh nghiệp Mỹ đã bắn hầu hết, nếu không phải tất cả, các “viên đạn đòn bẩy” từng có. Bằng chứng cho lập luận đó có thể thấy trong các thống kê khác của Fortune 500: trong hai mươi năm kết thúc năm 1975, vốn chủ sở hữu của cổ đông, tính theo tỷ lệ phần trăm tổng tài sản, đã giảm từ 63% xuống chỉ còn dưới 59%. Nói cách khác, mỗi đô la vốn chủ sở hữu giờ được sử dụng với mức đòn bẩy lớn hơn nhiều so với trước kia.

Điều các chủ nợ đã học được

Một điều trớ trêu của nhu cầu tài chính do lạm phát là các công ty có lợi nhuận cao — thường là những khoản tín dụng tốt nhất — lại cần tương đối ít vốn vay nợ. Nhưng những kẻ tụt hậu về lợi nhuận thì không bao giờ có đủ. Các chủ nợ hiểu rõ vấn đề này hơn nhiều so với một thập kỷ trước — và tương ứng ít sẵn lòng hơn trong việc để những doanh nghiệp khát vốn, lợi nhuận thấp, vay nợ đến tận trời.

Tuy nhiên, trong điều kiện lạm phát, nhiều tập đoàn có vẻ chắc chắn trong tương lai sẽ tiếp tục sử dụng nhiều đòn bẩy hơn như một cách để củng cố lợi tức trên vốn chủ sở hữu. Ban lãnh đạo họ sẽ thực hiện bước đi này vì họ sẽ cần lượng vốn khổng lồ — thường chỉ để duy trì cùng khối lượng kinh doanh vật chất — và họ muốn có vốn mà không phải cắt giảm cổ tức hoặc thực hiện phát hành cổ phiếu mà do lạm phát, khó có khả năng hấp dẫn. Phản ứng tự nhiên của họ sẽ là chất thêm nợ, gần như bất kể chi phí. Họ sẽ có xu hướng hành xử giống những công ty điện lực từng tranh cãi nhau từng phần trăm lãi suất vào những năm 1960 và tỏ ra biết ơn khi tìm được nguồn vay nợ 12% vào năm 1974.

Tuy nhiên, khoản nợ tăng thêm với mức lãi suất hiện tại sẽ làm được ít hơn cho lợi tức vốn chủ so với khoản nợ tăng thêm với mức lãi suất 4% vào đầu những năm 1960. Cũng có vấn đề rằng tỷ lệ nợ cao hơn khiến xếp hạng tín dụng bị hạ, kéo theo chi phí lãi vay tăng.

Vì vậy, đây là một cách khác — bổ sung vào những điểm đã bàn — mà chi phí đòn bẩy sẽ tăng lên. Tổng thể thì chi phí đòn bẩy cao hơn có khả năng bù trừ các lợi ích của việc tăng đòn bẩy.

Bên cạnh đó, đã có nhiều nợ hơn rất nhiều trong doanh nghiệp Mỹ so với những gì được thể hiện trên bảng cân đối kế toán thông thường. Nhiều công ty có nghĩa vụ lương hưu khổng lồ gắn với mức lương sẽ có hiệu lực khi người lao động hiện tại nghỉ hưu. Tại mức lạm phát thấp của năm 1955-56, các nghĩa vụ phát sinh từ kế hoạch như vậy tương đối dễ dự đoán. Ngày nay, chẳng ai có thể thực sự biết nghĩa vụ cuối cùng của công ty. Nhưng nếu tỷ lệ lạm phát bình quân trong tương lai là 7%, một nhân viên 25 tuổi hiện đang kiếm 12.000 đô la, và mức tăng lương không hơn gì mức tăng chi phí sống, sẽ kiếm 180.000 đô la khi anh ta nghỉ hưu ở tuổi 65.

Tất nhiên, mỗi năm vẫn có một con số được trình bày rất chính xác trong nhiều báo cáo thường niên, được cho là nghĩa vụ lương hưu chưa được tài trợ. Nếu con số đó thực sự đáng tin, một công ty chỉ cần bỏ ra số tiền đó, cộng với tài sản quỹ hưu trí hiện hữu, giao cả khoản tổng cho bất kỳ công ty bảo hiểm nào và để họ nhận toàn bộ nghĩa vụ lương hưu hiện tại của doanh nghiệp. Trong thế giới thực, tiếc thay, không thể tìm thấy công ty bảo hiểm nào sẵn sàng lắng nghe một thỏa thuận như vậy.

Hầu như mọi giám đốc tài chính doanh nghiệp tại Mỹ sẽ rùng mình trước ý tưởng phát hành trái phiếu “điều chỉnh theo chi phí sinh hoạt” — một nghĩa vụ không thể mua lại với phiếu lãi gắn với chỉ số giá cả. Nhưng thông qua hệ thống lương hưu tư nhân, doanh nghiệp Mỹ trên thực tế đã gánh một khoản nợ khổng lồ tương đương với loại trái phiếu đó.

Tăng đòn bẩy, dù thông qua nợ truyền thống hay “nợ lương hưu” không ghi sổ và được điều chỉnh theo chỉ số, nên được nhìn nhận với sự hoài nghi bởi cổ đông. Một lợi tức 12% từ doanh nghiệp không nợ tốt hơn nhiều so với cùng mức lợi tức đạt được bởi doanh nghiệp ngập trong nợ — điều này có nghĩa rằng mức lợi tức cổ phần 12% hiện nay có thể kém giá trị hơn mức 12% của hai thập kỷ trước.

Thêm niềm vui ở New York

Việc giảm thuế thu nhập doanh nghiệp có vẻ khó xảy ra. Nhà đầu tư trong các tập đoàn Mỹ hiện đang sở hữu thứ có thể xem là cổ phiếu loại D. Các cổ phiếu loại A, B và C được đại diện bởi quyền đánh thuế thu nhập của chính phủ liên bang, tiểu bang và chính quyền thành phố. Đúng là những “nhà đầu tư” này không có quyền yêu cầu đối với tài sản của doanh nghiệp; tuy nhiên, họ lại nhận phần lớn lợi nhuận, bao gồm cả phần lợi nhuận tạo ra nhờ tích lũy vốn chủ sở hữu từ việc giữ lại một phần lợi nhuận thuộc về cổ đông loại D.

Một đặc điểm dễ chịu khác của những cổ phiếu loại A, B và C tuyệt vời này là phần lợi nhuận mà họ nhận có thể được tăng lên ngay lập tức, dồi dào, và không cần thanh toán, chỉ bằng lá phiếu đơn phương của bất kỳ “lớp cổ đông” nào — ví dụ, bằng hành động của Quốc hội trong trường hợp loại A. Thêm vào niềm vui, một trong các lớp này đôi khi bỏ phiếu để tăng phần sở hữu trong doanh nghiệp theo hồi tố — như các công ty hoạt động tại New York đã phát hiện trong sự thất vọng năm 1975. Bất cứ khi nào “cổ đông” loại A, B hoặc C tự bỏ phiếu để nhận phần sở hữu lớn hơn, phần còn lại dành cho loại D — tức là phần thuộc về nhà đầu tư thông thường — sẽ giảm xuống.

Nhìn về phía trước, có vẻ không khôn ngoan khi cho rằng những người kiểm soát cổ phần loại A, B và C sẽ bỏ phiếu giảm phần lợi ích của họ trong dài hạn. Cổ phần loại D có lẽ sẽ phải vật lộn để giữ được phần của mình.

Tin xấu từ FTC

Nguồn cuối cùng trong năm nguồn tăng khả năng lợi tức trên vốn cổ phần là biên lợi nhuận hoạt động trên doanh thu rộng hơn. Đây là nơi một số người lạc quan hy vọng đạt được những cải thiện lớn. Không có bằng chứng rằng họ sai. Nhưng chỉ có 100 xu trong mỗi đô doanh thu, và có rất nhiều nhu cầu phải đáp ứng trước khi đến lợi nhuận trước thuế còn lại. Các đối tượng chính nhận phần này là lao động, nguyên liệu thô, năng lượng và các loại thuế không phải thuế thu nhập. Tầm quan trọng tương đối của các chi phí này khó có khả năng giảm trong thời kỳ lạm phát.

Hơn nữa, bằng chứng thống kê gần đây không truyền cảm hứng tin tưởng vào giả thuyết rằng biên lợi nhuận sẽ mở rộng trong thời kỳ lạm phát. Trong thập kỷ kết thúc năm 1965, thời kỳ lạm phát tương đối thấp, tập hợp các công ty sản xuất được FTC báo cáo hàng quý có biên lợi nhuận trước thuế trung bình hằng năm trên doanh thu là 8,6%. Trong thập kỷ kết thúc năm 1975, mức trung bình là 8%. Nói cách khác, biên lợi nhuận giảm, bất chấp sự gia tăng đáng kể của tỷ lệ lạm phát.

Nếu doanh nghiệp có thể định giá dựa trên chi phí thay thế, biên lợi nhuận sẽ tăng trong thời kỳ lạm phát. Nhưng thực tế đơn giản là hầu hết các tập đoàn lớn, bất chấp niềm tin rộng rãi vào quyền lực thị trường của họ, không thể làm được điều đó. Kế toán chi phí thay thế hầu như luôn cho thấy lợi nhuận doanh nghiệp đã giảm đáng kể trong thập kỷ qua. Nếu những ngành lớn như dầu mỏ, thép và nhôm thực sự có sức mạnh độc quyền như người ta nghĩ, thì chỉ có thể kết luận rằng chính sách định giá của họ đã được kiềm chế đáng kinh ngạc.

Vậy là đã có bức tranh đầy đủ: năm yếu tố có thể cải thiện lợi tức trên vốn cổ phần, mà theo phân tích của tôi, không yếu tố nào trong số đó có khả năng đưa chúng ta tiến xa theo hướng đó trong thời kỳ lạm phát cao. Bạn có thể trở nên lạc quan hơn tôi sau bài phân tích này. Nhưng hãy nhớ rằng mức lợi tức quanh khu vực 12% đã tồn tại với chúng ta từ lâu rồi.

Phương trình của nhà đầu tư với đồng đô la

Ngay cả khi bạn đồng ý rằng “phiếu lãi cổ phần” 12% là gần như bất biến, bạn vẫn có thể hy vọng làm tốt với nó trong những năm tới. Điều đó có thể xảy ra. Rốt cuộc, nhiều nhà đầu tư đã làm khá tốt với nó trong thời gian dài. Nhưng kết quả tương lai của bạn sẽ bị chi phối bởi ba biến số: mối quan hệ giữa giá trị sổ sách và giá trị thị trường, thuế suất, và tỷ lệ lạm phát.

Hãy lội qua một chút số học về giá trị sổ sách và giá trị thị trường. Khi cổ phiếu liên tục được bán theo giá trị sổ sách, mọi thứ rất đơn giản. Nếu một cổ phiếu có giá trị sổ sách 100 đô la và cũng có giá trị thị trường trung bình 100 đô la, mức lợi tức 12% do doanh nghiệp tạo ra sẽ mang lại mức lợi tức 12% cho nhà đầu tư (trừ chi phí ma sát, tạm bỏ qua yếu tố này). Nếu tỷ lệ chi trả cổ tức là 50%, nhà đầu tư sẽ nhận 6 đô qua cổ tức và thêm 6 đô từ việc tăng giá trị sổ sách của doanh nghiệp, điều này đương nhiên sẽ phản ánh vào giá trị thị trường của phần sở hữu của anh ta.

Nếu cổ phiếu được bán ở mức 150% giá trị sổ sách, bức tranh sẽ thay đổi. Nhà đầu tư sẽ nhận cùng 6 đô cổ tức, nhưng giờ nó chỉ là lợi tức 4% trên chi phí 150 đô của anh ta. Giá trị sổ sách của doanh nghiệp vẫn sẽ tăng 6% (tăng lên 106 đô) và giá trị thị trường phần sở hữu của nhà đầu tư, được định giá liên tục ở mức 150% giá trị sổ sách, cũng sẽ tăng 6% (lên 159 đô). Nhưng tổng lợi tức của nhà đầu tư, tức là từ tăng giá cộng cổ tức, chỉ là 10%, so với mức 12% lợi tức cơ bản mà doanh nghiệp kiếm được.

Khi nhà đầu tư mua dưới giá trị sổ sách, quy trình đảo ngược. Ví dụ, nếu cổ phiếu được bán ở mức 80% giá trị sổ sách, với cùng giả định về lợi nhuận và tỷ lệ chi trả cổ tức, nhà đầu tư sẽ nhận 7,5% từ cổ tức (6 đô trên mức giá 80 đô) và 6% từ tăng giá — tổng lợi tức 13,5%. Nói cách khác, bạn sẽ làm tốt hơn khi mua với mức chiết khấu thay vì mức giá cao, đúng như lẽ thường gợi ý.

Trong thời kỳ hậu chiến, giá trị thị trường của Dow Jones industrials đã thấp đến 84% giá trị sổ sách (năm 1974) và cao đến 232% (năm 1965); hầu hết thời gian tỷ lệ này vượt 100%. (Đầu mùa xuân năm nay, nó khoảng 110%.) Giả sử rằng trong tương lai tỷ lệ sẽ ở đâu đó gần 100% — nghĩa là nhà đầu tư cổ phiếu sẽ kiếm đủ 12%. Ít nhất, họ có thể kiếm con số đó trước thuế và trước lạm phát.

7 phần trăm sau thuế

Thuế có thể cắt bao nhiêu từ mức 12% đó? Với nhà đầu tư cá nhân, có vẻ hợp lý khi giả định rằng thuế thu nhập liên bang, tiểu bang và địa phương sẽ trung bình khoảng 50% trên cổ tức và 30% trên lãi vốn. Đa số nhà đầu tư có thể có mức thuế biên thấp hơn đôi chút, nhưng nhiều người sở hữu lượng lớn sẽ phải chịu mức thuế cao hơn đáng kể. Theo luật thuế mới, như Fortune lưu ý tháng trước, một nhà đầu tư thu nhập cao sống ở thành phố có mức thuế nặng có thể có mức thuế biên trên lãi vốn lên đến 56%. (Xem “Đạo luật Thực hành Thuế 1976.”)

Vậy hãy cũng giả định, phù hợp với kinh nghiệm gần đây, rằng các doanh nghiệp kiếm 12% lợi tức trên vốn chủ sẽ chi trả 5% cổ tức tiền mặt (2,5% sau thuế). Và giữ lại 7%, với phần lợi nhuận giữ lại đó tạo ra mức tăng giá trị thị trường tương ứng (4,9% sau thuế 30%). Lợi tức sau thuế, như vậy, sẽ là 7,4%. Có lẽ nên làm tròn xuống khoảng 7% để tính đến chi phí ma sát.

Để đẩy luận điểm cổ phiếu như trái phiếu ngụy trang tiến thêm một bước nữa, cổ phiếu có thể được xem như tương đương, đối với cá nhân, với trái phiếu vĩnh viễn miễn thuế có lợi tức 7%.

Con số mà không ai biết

Điều này đưa chúng ta tới câu hỏi then chốt — tỷ lệ lạm phát. Không ai biết câu trả lời — kể cả các chính trị gia, nhà kinh tế, và các chuyên gia thuộc giới quyền lực, những người vài năm trước còn nghĩ rằng chỉ cần vài điều chỉnh nhẹ ở đây đó thì tỷ lệ thất nghiệp và lạm phát sẽ phản ứng như các chú hải cẩu được huấn luyện.

Nhưng nhiều dấu hiệu có vẻ tiêu cực đối với việc duy trì mức giá ổn định: thực tế rằng lạm phát hiện là hiện tượng toàn cầu; xu hướng của các nhóm lớn trong xã hội sử dụng sức mạnh bầu cử để chuyển dịch thay vì giải quyết vấn đề kinh tế; sự thiếu sẵn sàng đã được chứng minh trong việc xử lý ngay cả những vấn đề sống còn nhất (ví dụ, năng lượng và phổ biến hạt nhân) nếu chúng có thể bị trì hoãn; và một hệ thống chính trị thưởng cho các nhà lập pháp bằng tái đắc cử nếu hành động của họ dường như mang lại lợi ích ngắn hạn dù dấu ấn cuối cùng lại là làm trầm trọng thêm nỗi đau dài hạn.

Hầu hết những người nắm giữ chức vụ chính trị, hoàn toàn dễ hiểu, kiên quyết chống lạm phát và kiên quyết ủng hộ các chính sách tạo ra lạm phát. (Tình trạng “tâm thần phân liệt” này không khiến họ mất liên lạc với thực tế; các nghị sĩ Quốc hội đã đảm bảo rằng lương hưu của họ — không giống như hầu hết trong khu vực tư nhân — được điều chỉnh theo chi phí sinh hoạt sau khi nghỉ hưu.)

Các cuộc thảo luận về tỷ lệ lạm phát tương lai thường đi sâu vào các yếu tố tinh tế của chính sách tiền tệ và tài khóa. Đây là các biến số quan trọng trong việc quyết định kết quả của bất kỳ phương trình lạm phát cụ thể nào. Nhưng về nguồn gốc, lạm phát thời bình là vấn đề chính trị, không phải vấn đề kinh tế. Hành vi con người, không phải hành vi tiền tệ, là chìa khóa. Và khi các chính trị gia rất con người đó phải lựa chọn giữa kỳ bầu cử sắp tới và thế hệ tiếp theo, rõ ràng điều gì thường xảy ra.

Những khái quát rộng như vậy không thể tạo ra các con số chính xác. Tuy nhiên, theo tôi, hoàn toàn có khả năng tỷ lệ lạm phát sẽ bình quân 7% trong những năm tới. Tôi hy vọng dự báo này sai. Và có thể sẽ như vậy. Các dự báo thường nói nhiều về người dự báo hơn là về tương lai. Bạn có thể tự đưa tỷ lệ lạm phát của mình vào phương trình của nhà đầu tư. Nhưng nếu bạn dự báo mức bình quân 2% hoặc 3%, thì bạn đang đeo chiếc kính khác tôi.

Vậy là: 12% trước thuế và lạm phát; 7% sau thuế và trước lạm phát; và có lẽ bằng không (0%) sau thuế và lạm phát. Nghe có vẻ chẳng phải là công thức giúp tạo ra cảnh bầy gia súc chạy náo loạn trên TV.

Với tư cách là cổ đông phổ thông, bạn sẽ có nhiều đô la hơn, nhưng có thể bạn sẽ không có thêm sức mua. Tạm biệt Ben Franklin (“Một xu tiết kiệm là một xu kiếm được”) và xin chào Milton Friedman (“Một người thà tiêu luôn vốn còn hơn là đầu tư nó”).

Điều những góa phụ không nhận ra

Các phép tính cho thấy rõ rằng lạm phát là một loại thuế tàn phá hơn nhiều so với bất kỳ thứ gì đã được ban hành bởi các cơ quan lập pháp của chúng ta. Thuế lạm phát có khả năng phi thường trong việc đơn giản tiêu hao vốn. Với một góa phụ gửi tiết kiệm hưởng lãi suất 5% trong sổ tiết kiệm, thì không khác gì giữa việc bà ta phải trả 100% thuế trên thu nhập lãi đó trong giai đoạn không có lạm phát, hay không trả thuế thu nhập nào trong những năm có lạm phát 5%. Dù theo cách nào, bà ấy cũng bị “đánh thuế” theo cách khiến bà không có thu nhập thực nào. Mọi khoản tiền bà tiêu đều lấy trực tiếp từ vốn. Bà sẽ thấy phẫn nộ với mức thuế thu nhập 120%, nhưng lại không có vẻ nhận ra rằng lạm phát 6% là tương đương về mặt kinh tế.

Nếu giả định của tôi về lạm phát là gần đúng, kết quả đáng thất vọng sẽ diễn ra không phải vì thị trường giảm, mà dù thị trường tăng. Ở mức khoảng 920 đầu tháng trước, chỉ số Dow tăng 55 điểm so với nơi nó ở mười năm trước. Nhưng điều chỉnh theo lạm phát, Dow đã giảm gần 345 điểm — từ 865 xuống 520. Và khoảng một nửa lợi nhuận của Dow phải được giữ lại và tái đầu tư để đạt được kết quả đó.

Trong mười năm tới, Dow có thể tăng gấp đôi chỉ bằng sự kết hợp của “phiếu lãi cổ phần” 12%, tỷ lệ chi trả 40%, và tỷ lệ thị trường/giá trị sổ sách hiện tại 110%. Và với lạm phát 7%, nhà đầu tư bán ra ở mức 1800 vẫn sẽ tệ hơn đáng kể so với hiện nay sau khi trả thuế lãi vốn.

Tôi gần như có thể nghe phản ứng của một số nhà đầu tư trước những suy nghĩ bi quan này. Họ sẽ cho rằng, bất kể khó khăn của kỷ nguyên đầu tư mới, họ sẽ tìm cách đạt kết quả vượt trội cho bản thân. Thành công đó là rất khó xảy ra. Và xét tổng thể, tất nhiên là không thể. Nếu bạn nghĩ rằng bạn có thể ra vào chứng khoán theo cách đánh bại thuế lạm phát, tôi muốn làm môi giới của bạn — nhưng không muốn làm đối tác với bạn.

Ngay cả những nhà đầu tư được coi là miễn thuế, như quỹ hưu trí và quỹ tài trợ đại học, cũng không thoát khỏi thuế lạm phát. Nếu giả định của tôi rằng 7% kiếm được mỗi năm chỉ đủ bù đắp sức mua, thì các quỹ tài trợ không kiếm được gì cho đến khi vượt qua guồng quay lạm phát. Với lạm phát 7% và, giả sử, lợi tức đầu tư tổng cộng 8%, những tổ chức tin rằng họ được miễn thuế thực chất đang trả “thuế thu nhập” 87,5%.

Phương trình xã hội

Thật không may, những vấn đề lớn từ tỷ lệ lạm phát cao lại không rơi vào nhà đầu tư mà vào toàn xã hội. Thu nhập từ đầu tư chỉ là một phần nhỏ của thu nhập quốc dân, và nếu thu nhập thực bình quân đầu người có thể tăng trưởng ở mức khỏe mạnh, đồng thời lợi tức thực từ đầu tư bằng 0, thì công bằng xã hội có thể còn được thúc đẩy.

Một nền kinh tế thị trường tạo ra những khoản hưởng lợi lệch lạc cho những người tham gia. Sự phân bổ phù hợp về dây thanh quản, cấu trúc cơ thể, sức mạnh thể chất, hoặc năng lực trí tuệ có thể tạo ra những đống phiếu yêu cầu khổng lồ (cổ phiếu, trái phiếu và các dạng vốn khác) trên sản lượng quốc gia tương lai. Việc lựa chọn tổ tiên phù hợp tương tự cũng có thể dẫn đến nguồn cung trọn đời các “tấm vé” như vậy ngay khi ra đời. Nếu lợi tức đầu tư thực bằng 0 làm chuyển một phần lớn hơn chút ít sản lượng quốc gia từ các cổ đông sang những công dân cũng đáng giá và chăm chỉ nhưng thiếu khả năng trúng “độc đắc,” thì dường như khó thấy điều đó xúc phạm đến sự công bằng của thế giới đến mức phải lo lắng về sự can thiệp của Thượng đế.

Nhưng khả năng cải thiện thực sự phúc lợi của người lao động bằng cái giá phải trả từ các cổ đông giàu có là không đáng kể. Chi trả cho người lao động đã gấp hai mươi tám lần số tiền trả cổ tức, và nhiều khoản cổ tức này hiện thuộc về các quỹ hưu trí, các tổ chức phi lợi nhuận như đại học, và các cổ đông cá nhân không giàu có. Trong bối cảnh này, nếu chúng ta chuyển toàn bộ cổ tức của cổ đông giàu sang tiền lương — điều mà chúng ta chỉ có thể làm một lần, giống như giết một con bò (hoặc nếu bạn thích, một con heo) — thì chúng ta sẽ tăng lương thực ít hơn những gì chúng ta từng có được chỉ từ tăng trưởng kinh tế trong một năm.

Người Nga cũng hiểu điều đó

Do đó, việc làm suy giảm tầng lớp giàu có thông qua tác động của lạm phát lên các khoản đầu tư của họ sẽ thậm chí không mang lại hỗ trợ vật chất ngắn hạn cho những người không giàu có. Phúc lợi kinh tế của họ sẽ tăng hoặc giảm theo những tác động chung của lạm phát lên nền kinh tế. Và những tác động đó khó có khả năng là tốt.

Sự tăng trưởng mạnh mẽ về vốn thực, được đầu tư vào các cơ sở sản xuất hiện đại, là điều cần thiết để tạo ra sự gia tăng mạnh mẽ trong phúc lợi kinh tế. Nguồn lao động dồi dào, nhu cầu tiêu dùng lớn và các cam kết của chính phủ lớn sẽ không dẫn đến gì khác ngoài sự thất vọng lớn nếu không có việc tạo ra liên tục và sử dụng các tài sản vốn mới, đắt đỏ trong toàn ngành công nghiệp. Đó là một phương trình được cả người Nga và nhà Rockefeller hiểu. Và đó là phương trình đã được áp dụng với thành công đáng kinh ngạc ở Tây Đức và Nhật Bản. Tỷ lệ tích lũy vốn cao đã cho phép các quốc gia đó đạt được mức tăng tiêu chuẩn sống cao vượt xa chúng ta, mặc dù chúng ta có lợi thế vượt trội về năng lượng.

Để hiểu tác động của lạm phát lên tích lũy vốn thực, cần một chút toán học. Hãy quay lại trong chốc lát với mức lợi tức 12% trên vốn chủ sở hữu. Lợi nhuận như vậy được ghi nhận sau khấu hao, điều này theo dự đoán sẽ cho phép thay thế năng lực sản xuất hiện tại — nếu nhà máy và thiết bị có thể được mua trong tương lai với mức giá tương tự chi phí ban đầu của chúng.

Cách mọi thứ từng diễn ra

Giả sử khoảng một nửa lợi nhuận được chi trả dưới dạng cổ tức, để lại 6% vốn chủ sở hữu dùng để tài trợ cho tăng trưởng tương lai. Nếu lạm phát thấp — chẳng hạn 2% — phần lớn tăng trưởng đó có thể là tăng trưởng thực về sản lượng vật chất. Bởi trong điều kiện này, 2% bổ sung sẽ phải được đầu tư vào các khoản phải thu, hàng tồn kho và tài sản cố định vào năm tới chỉ để lặp lại sản lượng vật chất của năm nay — để lại 4% để đầu tư vào tài sản nhằm sản xuất thêm hàng hóa vật chất. 2% tài trợ cho tăng trưởng danh nghĩa phản ánh lạm phát, và 4% còn lại tài trợ cho tăng trưởng thực. Nếu dân số tăng 1%, mức tăng 4% về sản lượng thực chuyển thành mức tăng 3% về thu nhập thực bình quân đầu người. Đại khái đó là điều từng xảy ra trong nền kinh tế của chúng ta.

Giờ hãy tăng tỷ lệ lạm phát lên 7% và tính xem còn lại bao nhiêu cho tăng trưởng thực sau khi tài trợ cho phần tăng trưởng danh nghĩa bắt buộc đó. Câu trả lời là: không còn gì — nếu chính sách cổ tức và tỷ lệ đòn bẩy không thay đổi. Sau khi một nửa lợi nhuận 12% được chi trả, vẫn còn 6%, nhưng toàn bộ bị “trưng dụng” để cung cấp thêm các đồng đô cần thiết nhằm duy trì khối lượng kinh doanh vật chất của năm trước.

Nhiều công ty, đối mặt với việc không còn lợi nhuận giữ lại thực nào để tài trợ cho mở rộng sản xuất vật chất sau các khoản chi trả cổ tức thông thường, sẽ ứng biến. Họ sẽ tự hỏi: làm thế nào chúng ta có thể ngừng hoặc giảm cổ tức mà không khiến cổ đông phẫn nộ? Tôi có tin tốt cho họ: có sẵn một bộ bản vẽ chi tiết.

Trong những năm gần đây, ngành điện lực hầu như không có khả năng trả cổ tức. Hoặc đúng hơn, họ có khả năng trả cổ tức nếu nhà đầu tư đồng ý mua cổ phiếu từ họ. Năm 1975, các công ty điện lực trả 3,3 tỷ đô cổ tức phổ thông và yêu cầu nhà đầu tư gửi lại 3,4 tỷ đô. Tất nhiên, họ đã pha trộn một chút kỹ thuật “vay của Peter trả cho Paul” để tránh mang tiếng như Con Ed. Bạn nhớ, Con Ed đã thiếu khôn ngoan vào năm 1974 khi nói thẳng với cổ đông rằng mình không có tiền để trả cổ tức. Sự thẳng thắn đó bị “đáp trả” bằng thảm họa trên thị trường.

Một công ty điện lực tinh vi hơn thì duy trì — thậm chí tăng — cổ tức hàng quý và sau đó yêu cầu cổ đông (cũ hoặc mới) gửi lại số tiền đó. Nói cách khác, công ty phát hành cổ phần mới. Quy trình này chuyển lượng vốn khổng lồ vào túi cơ quan thuế và khoản lớn vào tay các nhà bảo lãnh phát hành. Tuy nhiên, mọi người đều có vẻ giữ tâm trạng tốt (đặc biệt là các nhà bảo lãnh phát hành).

Nhiều niềm vui hơn tại A.T.&T.

Được khích lệ bởi những thành công như vậy, một số công ty điện lực đã nghĩ ra một cách rút ngắn hơn nữa. Trong trường hợp này, công ty tuyên bố cổ tức, cổ đông trả thuế và — presto — cổ phiếu mới được phát hành. Không có đồng tiền mặt nào chuyển tay, mặc dù IRS, như thường lệ đóng vai kẻ phá đám, vẫn kiên quyết xử lý giao dịch như thể đã có tiền mặt chi trả.

Ví dụ, A.T.&T. đã triển khai chương trình tái đầu tư cổ tức vào năm 1973. Công ty này, công bằng mà nói, phải được mô tả là rất chú trọng tới cổ đông và việc áp dụng chương trình nói trên, xét các tập quán tài chính, phải được coi là hoàn toàn dễ hiểu. Nhưng bản chất của chương trình lại giống như bước ra từ xứ sở thần tiên của Alice.

Năm 1976, A.T.&T. trả 2,3 tỷ đô la cổ tức tiền mặt cho khoảng 2,9 triệu cổ đông phổ thông. Cuối năm, 648.000 cổ đông (tăng từ 601.000 năm trước) đã tái đầu tư 432 triệu đô (tăng từ 327 triệu đô) vào cổ phần bổ sung do công ty cung cấp trực tiếp.

Cho vui, hãy giả sử rằng cuối cùng tất cả cổ đông của A.T.&T. đều tham gia chương trình này. Khi đó, sẽ không có đồng tiền mặt nào được gửi cho cổ đông — giống lúc Con Ed cắt cổ tức hoàn toàn. Tuy nhiên, mỗi cổ đông trong số 2,9 triệu người sẽ được thông báo rằng họ phải nộp thuế thu nhập trên phần lợi nhuận giữ lại đã được gọi là “cổ tức” trong năm đó. Giả sử rằng “cổ tức” tổng cộng là 2,3 tỷ đô như năm 1976, và cổ đông trả mức thuế trung bình 30% trên số này, họ sẽ phải nộp gần 700 triệu đô cho IRS nhờ vào kế hoạch tuyệt vời này.

Hãy tưởng tượng niềm vui của cổ đông, trong hoàn cảnh đó, nếu hội đồng quản trị tuyên bố tăng gấp đôi cổ tức.

Chính phủ sẽ cố làm điều đó

Chúng ta có thể kỳ vọng thấy việc sử dụng nhiều hơn các biện pháp ngụy trang cắt giảm chi trả cho cổ đông khi doanh nghiệp vật lộn với vấn đề tích lũy vốn thực. Nhưng việc siết lại quyền lợi cổ đông chút ít sẽ không thể giải quyết hoàn toàn vấn đề. Một sự kết hợp của lạm phát 7% và lợi tức 12% sẽ làm cạn dòng vốn doanh nghiệp có sẵn để tài trợ cho tăng trưởng thực.

Vì vậy, khi các phương thức tích lũy vốn tư nhân truyền thống chững lại dưới áp lực lạm phát, chính phủ sẽ ngày càng cố gắng ảnh hưởng đến dòng vốn chảy vào ngành công nghiệp, hoặc thất bại như ở Anh hoặc thành công như ở Nhật. Nền tảng văn hóa và lịch sử cần thiết cho một mô hình hợp tác nhiệt tình kiểu Nhật giữa chính phủ, doanh nghiệp và lao động dường như đang thiếu ở đây. Nếu may mắn, chúng ta sẽ tránh được con đường kiểu Anh, nơi mọi nhóm đều tranh giành miếng bánh thay vì hợp sức làm chiếc bánh lớn hơn.

Tuy nhiên, tổng thể mà nói, có vẻ khả năng cao là trong những năm tới chúng ta sẽ nghe nhiều hơn về tình trạng thiếu đầu tư, đình lạm và thất bại của khu vực tư nhân trong việc đáp ứng nhu cầu.

Lạm phát

Một hình phạt nữa, đặc biệt mang tính trớ trêu, được áp đặt bởi môi trường lạm phát lên chủ sở hữu của doanh nghiệp “tệ hại.” Để tiếp tục hoạt động theo mô hình hiện tại, một doanh nghiệp có mức lợi nhuận thấp như vậy thường phải giữ lại phần lớn lợi nhuận của mình — bất kể chính sách như thế gây ra hình phạt gì cho cổ đông.

Lý trí sẽ chỉ dẫn chính sách ngược lại. Một cá nhân bị mắc kẹt với một trái phiếu 5% còn nhiều năm mới đáo hạn sẽ không lấy các phiếu lãi đó và trả đúng mệnh giá cho trái phiếu. Thay vào đó, anh ta lấy các phiếu lãi đó từ trái phiếu lợi suất thấp và — nếu muốn tái đầu tư — tìm mức lợi tức cao nhất có thể với sự an toàn tương ứng. Không ai ném tiền tốt vào chỗ xấu. Điều có lý với trái chủ cũng có lý với cổ đông. Một công ty có mức lợi tức cao trên vốn chủ sở hữu trong quá khứ và tương lai nên giữ lại phần lớn hoặc toàn bộ lợi nhuận để cổ đông có thể kiếm lợi tức cao trên phần vốn được tăng cường. Ngược lại, mức lợi tức thấp trên vốn chủ sở hữu doanh nghiệp sẽ gợi ý tỷ lệ chi trả cổ tức rất cao để chủ sở hữu có thể điều hướng vốn sang các lĩnh vực hấp dẫn hơn. (Kinh Thánh cũng đồng tình. Trong dụ ngôn về các nén bạc, hai người đầy tớ làm ăn hiệu quả được thưởng bằng việc giữ lại 100% lợi nhuận và được khuyến khích mở rộng hoạt động. Tuy nhiên, người đầy tớ thứ ba không tạo ra lợi nhuận không chỉ bị quở trách — “đầy tớ gian ác và biếng nhác” — mà còn bị yêu cầu chuyển toàn bộ vốn của mình cho người đầu tư giỏi nhất. Ma-thi-ơ 25:14–30).

Khi giá cả liên tục tăng, doanh nghiệp “tệ” buộc phải giữ lại từng xu mà nó có thể. Không phải vì nó là nơi hấp dẫn để gửi vốn chủ sở hữu, mà chính vì nó quá kém hấp dẫn nên doanh nghiệp lợi nhuận thấp phải theo chính sách giữ lại lợi nhuận cao. Nếu doanh nghiệp muốn tiếp tục hoạt động trong tương lai như trong quá khứ — và hầu hết các thực thể, bao gồm doanh nghiệp, đều vậy — thì đơn giản là nó không có lựa chọn nào khác.

Lạm phát hoạt động như một con sán dây khổng lồ ký sinh trong doanh nghiệp. Con sán này chủ động tiêu thụ khẩu phần đầu tư hàng ngày của nó, bất kể sức khỏe của cơ thể chủ ra sao.

Bất kể mức lợi nhuận báo cáo thế nào (ngay cả khi không có lợi nhuận), doanh nghiệp liên tục cần thêm tiền cho các khoản phải thu, hàng tồn kho và tài sản cố định chỉ để duy trì khối lượng sản xuất của năm trước. Doanh nghiệp càng kém thịnh vượng, tỷ lệ phần “dinh dưỡng” bị con sán nuốt càng lớn. Một doanh nghiệp kiếm được 8% hoặc 10% trên vốn chủ sở hữu thường không còn thừa gì cho mở rộng, giảm nợ hoặc cổ tức “thực.” Con sán lạm phát đơn giản là ăn sạch đĩa. (Kết quả là doanh nghiệp lợi nhuận thấp không thể trả cổ tức rõ ràng thường bị che giấu. Doanh nghiệp Mỹ ngày càng sử dụng kế hoạch tái đầu tư cổ tức, đôi khi thậm chí kèm ưu đãi chiết khấu gần như buộc cổ đông phải tái đầu tư. Doanh nghiệp khác bán cổ phiếu mới cho Peter để trả cổ tức cho Paul. Hãy cảnh giác với “cổ tức” chỉ có thể trả nếu ai đó hứa thay thế phần vốn bị phân phối.)

🕰 Bối cảnh ra đời bài viết

Bài "How Inflation Swindles the Equity Investor" được Buffett viết và đăng trên tạp chí Fortune, tháng 5 năm 1977 – vào đúng giai đoạn:

-

Hoa Kỳ trải qua lạm phát cao kéo dài

-

lãi suất tăng mạnh

-

lợi nhuận doanh nghiệp biến động thất thường

-

kỳ vọng đầu tư liên tục thay đổi

-

hiệu quả thực của cổ phiếu suy giảm so với danh nghĩa

Thập niên 1970 là thời kỳ:

-

“stagflation” – đình lạm

-

thất nghiệp cao

-

tăng trưởng yếu

-

nhà đầu tư hoang mang khi:

-

giá cổ phiếu tăng nhưng sức mua giảm

-

lợi nhuận danh nghĩa không phản ánh giá trị thực

👉 Buffett viết bài này để cảnh báo:

-

nhà đầu tư đang bị “lừa” bởi số liệu lợi nhuận danh nghĩa

-

lạm phát sẽ âm thầm ăn mòn vốn

-

hệ thống kế toán và báo cáo lợi nhuận đang che đi thực tế

Đây là một trong những bài viết đầu tiên giải thích rõ ràng:

vì sao lợi nhuận kế toán trong môi trường lạm phát KHÔNG phản ánh lợi nhuận kinh tế.

Và chính từ thời kỳ này, Buffett bắt đầu:

-

tập trung đánh giá doanh nghiệp theo owner earnings

-

phản biện quan điểm “cổ phiếu là hàng rào chống lạm phát”

-

khuyến nghị nhà đầu tư xem xét giá trị nội tại thực

🔍 Đánh giá theo triết lý đầu tư giá trị

1. Lạm phát làm sai lệch giá trị nội tại

Buffett chỉ ra rằng:

-

lợi nhuận kế toán không phản ánh sức mua thực tế

-

lợi nhuận giữ lại chỉ để duy trì vốn chứ không tạo tăng trưởng

-

giá cổ phiếu tăng không đồng nghĩa với làm giàu

👉 Đây là tinh thần cốt lõi của Value Investing: giá trị phải được điều chỉnh theo thực tế kinh tế.

2. Cổ phiếu ≈ trái phiếu dài hạn với coupon cố định

Buffett chứng minh rằng:

-

ROE bình quân dài hạn ~12%

-

không tăng theo lạm phát

-

khác biệt duy nhất là:

-

cổ phiếu không đáo hạn → rủi ro cao hơn

Điều này phản ánh quan điểm của ông:

nhà đầu tư nên xem cổ phiếu như doanh nghiệp, không phải trò chơi giá.

3. Chi tiêu vốn cao hơn khấu hao → earning power bị ảo hóa

Buffett khẳng định:

-

kế toán truyền thống không phản ánh chi phí thay thế

-

lợi nhuận bị thổi phồng, dòng tiền thực thấp hơn

-

nhà đầu tư phải phân tích FCF, vốn lưu động, capex

Đây là “bước chuyển” dẫn đến tư duy Owner Earnings sau này.

4. Nhà đầu tư phải chống lại ảo tưởng thị trường

Buffett cảnh báo:

-

không thể đánh bại lạm phát bằng giao dịch thông minh

-

thị trường tăng nhưng nhà đầu tư vẫn không giàu hơn

-

phải tập trung vào giá trị thật và biên an toàn

➡ Rất phù hợp với nguyên lý Graham: “Markets are voting machines in the short run...”

📌 Kết luận

Khi đặt trong bối cảnh lịch sử – thập niên 1970 lạm phát cao – bài viết của Buffett:

- là lời cảnh báo mang tính cơ bản

- đặt nền tảng phân tích tài chính cho Value Investing hiện đại

- đề cao việc đánh giá doanh nghiệp theo giá trị thật dựa trên dòng tiền và sức sinh lời thực tế

Buffett không chỉ phân tích tác động của lạm phát, mà còn:

- phê phán cách nhìn sai lầm của thị trường

- khẳng định lại gốc rễ triết lý đầu tư giá trị: đầu tư phải dựa vào giá trị nội tại, không phải con số bề nổi.