[VNM] 12/2025: Công ty Cổ phần Sữa Việt Nam (Vinamilk) - Ông lớn ngành sữa với lợi thế cạnh tranh bền vững

![[VNM] CTCP Sữa Việt Nam (Vinamilk)](/img/authors/phan-tich/vnm.png)

Lưu ý: Đây là nhận định cá nhân, không phải lời khuyên đầu tư!

(Đang cập nhật)

1. Tổng quan doanh nghiệp

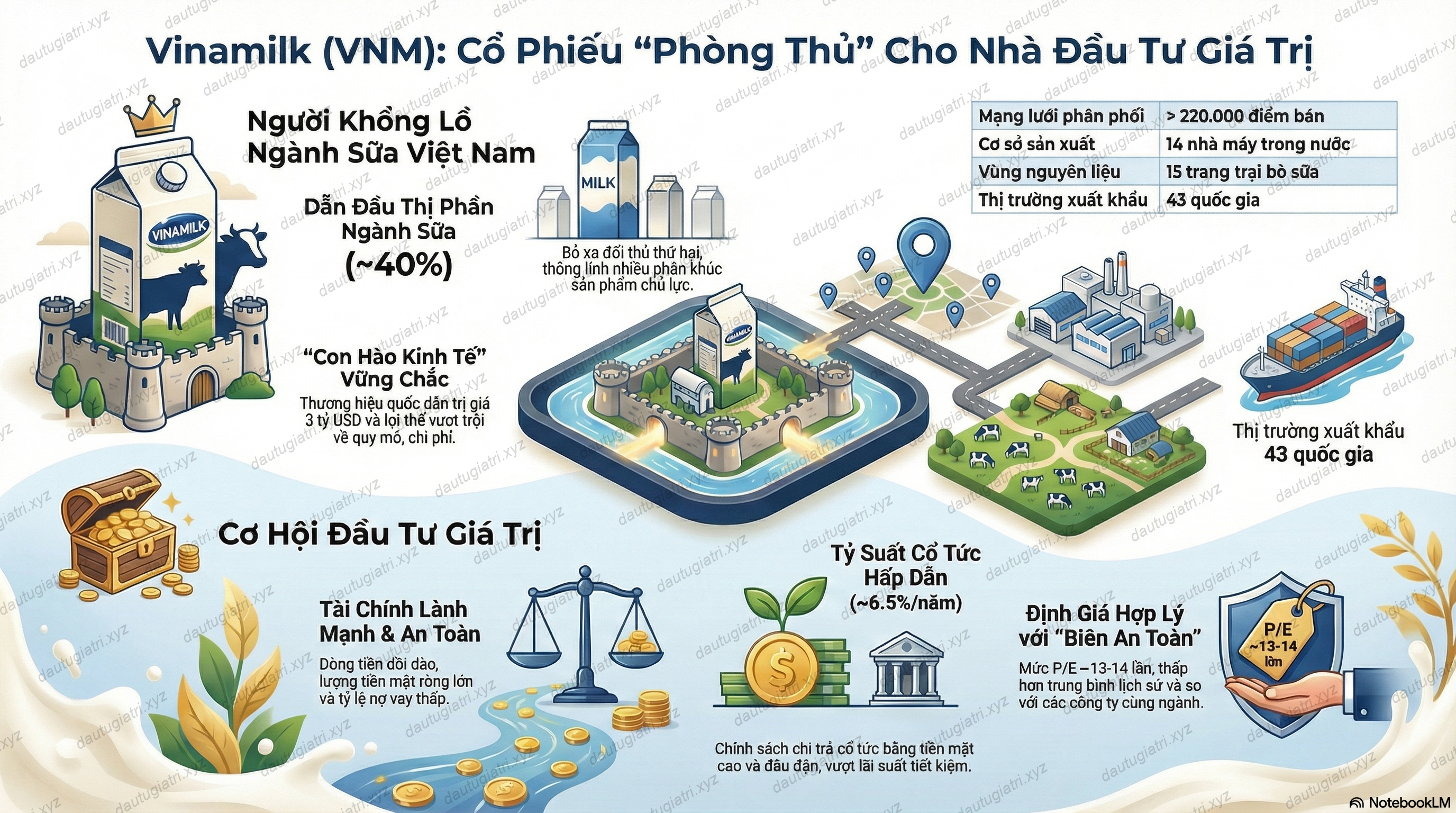

Vinamilk (CTCP Sữa Việt Nam) là doanh nghiệp sữa lớn nhất Việt Nam, thành lập năm 1976. Công ty sản xuất và kinh doanh đa dạng các sản phẩm sữa (sữa nước, sữa bột, sữa chua, sữa đặc, v.v.) và dẫn đầu thị trường nội địa với khoảng 40% thị phần toàn ngành↗. Đặc biệt, Vinamilk chiếm vị trí số 1 trong nhiều phân khúc: ~54,5% thị phần sữa nước, ~40,6% sữa bột, ~84,5% sữa chua ăn,…↗ – cho thấy mức độ thống lĩnh cao. Công ty xây dựng mạng lưới phân phối rộng khắp với hơn 220.000 điểm bán phủ đủ 63 tỉnh thành↗. Vinamilk hiện có 14 nhà máy trong nước (cùng 1 nhà máy tại Campuchia) và 15 trang trại bò sữa (đàn bò ~140.000 con) cung cấp trên 1 triệu lít sữa tươi/ngày↗↗. Sản phẩm Vinamilk đã xuất khẩu tới 43 quốc gia trên thế giới↗, góp phần đưa Vinamilk trở thành thương hiệu sữa hàng đầu khu vực. Theo xếp hạng của Brand Finance năm 2023, thương hiệu Vinamilk được định giá 3 tỷ USD, tiếp tục là thương hiệu thực phẩm có giá trị cao nhất Việt Nam và nằm trong top 6 thương hiệu sữa lớn nhất toàn cầu↗.

2. Phân tích ngành sữa và vị thế cạnh tranh của Vinamilk

Quy mô thị trường sữa Việt Nam đang trên đà tăng trưởng ổn định nhưng tốc độ đã chậm lại so với trước đây. Giai đoạn 2019–2024, doanh thu thị trường sữa nước tăng khoảng 5%/năm (CAGR) – phản ánh nhu cầu thiết yếu vẫn tăng nhưng không còn cao hai chữ số như thập kỷ trước↗. Sự bão hòa dần xuất hiện ở một số phân khúc: chẳng hạn sữa bột công thức trẻ em gần như đi ngang (CAGR ~1% về giá trị, sản lượng thậm chí giảm ~2%/năm do tỷ lệ sinh giảm)↗. Ngược lại, các sản phẩm mới như sữa nước có hương vị (sữa pha trái cây, sữa hạt) lại tăng mạnh ~8–11%/năm, nhờ nhu cầu tiêu dùng hướng đến dinh dưỡng tiện lợi và đa dạng↗. Xu hướng này cho thấy ngành sữa chuyển từ mở rộng sản lượng sang tập trung giá trị và sản phẩm cao cấp.

Cạnh tranh ngành ngày càng gia tăng, đặc biệt từ các công ty tư nhân trong nước và các hãng ngoại. Vinamilk vẫn giữ vị thế “ông lớn” với ~40% thị phần toàn ngành bán lẻ↗ – bỏ xa doanh nghiệp đứng thứ hai là FrieslandCampina (~10%), tiếp theo là TH True Milk và Nestlé (~7–8% mỗi hãng)↗. Top 5 doanh nghiệp sữa hàng đầu chiếm trên 70% thị phần toàn ngành, tạo nên rào cản gia nhập lớn đối với đối thủ mới↗. Tuy nhiên, miếng bánh thị trường của nhóm dẫn đầu đang có dấu hiệu thu hẹp khi cạnh tranh ngày càng khốc liệt↗. Trong phân khúc sữa nước, thị phần Vinamilk đã giảm từ ~47,7% (năm 2020) xuống 38,7% (2024) do sự vươn lên của các đối thủ↗. Các hãng như TH True Milk duy trì ~15% thị phần sữa tươi, trong khi FrieslandCampina, Nestlé ổn định quanh 8–10% mỗi hãng↗. Ngoài ra, xu hướng sữa ngoại nhập khẩu (qua thương mại điện tử, hiệp định thương mại tự do) cũng tạo áp lực mới, đặc biệt ở phân khúc cao cấp khi người tiêu dùng có nhiều lựa chọn nhập ngoại. Dù vậy, Vinamilk có lợi thế vượt trội về độ phủ thị trường, danh mục sản phẩm phong phú và sự tin cậy thương hiệu, giúp hãng duy trì ngôi đầu trong một thị trường đang dần bão hòa. Kết hợp với nhu cầu sữa vẫn tăng theo tăng trưởng thu nhập và sức khỏe người dân, Vinamilk được hưởng lợi từ nền tảng ngành ổn định, dù dư địa tăng trưởng cao đã thu hẹp.

3. Lợi thế cạnh tranh bền vững theo mô hình Pat Dorsey (5 loại moat)

(a) Intangible Assets – Tài sản vô hình: Điểm mạnh nhất của Vinamilk là thương hiệu quốc dân đã gây dựng gần 50 năm. Hãng sữa này gắn liền với niềm tin của nhiều thế hệ người Việt về chất lượng và dinh dưỡng, đặc biệt trong sản phẩm cho trẻ em. Thương hiệu Vinamilk hiện được định giá 3 tỷ USD và là thương hiệu thực phẩm giá trị nhất Việt Nam↗. Uy tín thương hiệu cao đem lại lợi thế vô hình giúp Vinamilk duy trì thị phần lớn và có thể định giá bán tốt hơn so với các đối thủ ít tên tuổi. Ngoài ra, Vinamilk còn có một số tài sản vô hình khác như công thức sản phẩm dinh dưỡng riêng (ví dụ các dòng sữa đặc biệt cho trẻ em, sữa organic...) và danh hiệu/hình ảnh gắn với chất lượng, giải thưởng quốc tế,... góp phần tạo “moat” thương hiệu khó xâm phạm.

(b) Cost Advantage – Lợi thế chi phí: Với quy mô sản xuất và phân phối hàng đầu, Vinamilk đạt được hiệu quả kinh tế theo quy mô vượt trội. Biên lợi nhuận gộp của Vinamilk thường ở mức rất cao (trên 40%, thuộc nhóm cao nhất ngành) nhờ kiểm soát tốt chi phí↗. Năm 2020, biên gộp Vinamilk đạt ~46,4%, sau đó giảm về ~39–41% khi giá nguyên liệu tăng↗↗ – nhưng vẫn cao hơn đáng kể so với mặt bằng các công ty sữa khác. Lợi thế chi phí đến từ nhiều yếu tố: Vinamilk tự chủ một phần nguyên liệu với hệ thống 15 trang trại bò sữa hiện đại, giúp giảm phụ thuộc sữa nguyên liệu nhập khẩu (hiện ~40% nguyên liệu tươi do Vinamilk tự cung cấp)↗. Mạng lưới nhà máy trải rộng (14 nhà máy toàn quốc) giúp tối ưu logistics và phản ứng nhanh nhu cầu từng vùng. Đồng thời, quy mô mua nguyên liệu lớn giúp công ty đàm phán giá tốt với nhà cung cấp (sữa bột, đường, bao bì...). Nhờ lợi thế chi phí, Vinamilk có thể duy trì giá bán cạnh tranh mà vẫn đảm bảo biên lợi nhuận cao, hoặc sẵn sàng giảm giá khi cần để bảo vệ thị phần trước đối thủ nhỏ hơn.

(c) High Switching Costs – Chi phí chuyển đổi cao: Trong ngành hàng tiêu dùng nhanh như sữa, chi phí chuyển đổi của khách hàng cuối thường không quá cao – người tiêu dùng có thể đổi sang thương hiệu khác nếu phù hợp khẩu vị hoặc giá cả. Tuy nhiên, Vinamilk vẫn hưởng lợi từ sự trung thành của khách hàng được xây dựng qua hàng chục năm. Đối với một số phân khúc đặc thù (ví dụ sữa bột cho trẻ nhỏ), phụ huynh có xu hướng trung thành với sản phẩm nếu con họ hợp, nên ngại thay đổi do rủi ro sức khỏe. Điều này tạo một mức “switching cost tâm lý” nhất định, khiến các thương hiệu mới khó lôi kéo khách hàng khỏi Vinamilk. Ngoài ra, Vinamilk có hệ thống phân phối sâu rộng; các đại lý, cửa hàng đã quen với quy trình đặt hàng, hỗ trợ bán hàng của Vinamilk nên cũng ít động lực chuyển sang hãng khác. Dù vậy, nhìn chung chi phí chuyển đổi trong ngành sữa không quá lớn, nên moat này của Vinamilk ở mức hạn chế.

(d) Network Effect – Hiệu ứng mạng lưới: Ngành sữa truyền thống không phải lĩnh vực có hiệu ứng mạng lưới mạnh (không như mạng xã hội hay sàn thương mại). Việc một người sử dụng sữa Vinamilk không trực tiếp tạo thêm giá trị cho người khác sử dụng. Tuy nhiên, Vinamilk có một dạng “hiệu ứng hệ thống” trong kênh phân phối: Do độ phủ thương hiệu rộng, hầu như mọi cửa hàng tạp hóa, siêu thị đều buộc phải có sản phẩm Vinamilk để đáp ứng nhu cầu người mua. Hiệu ứng “phải có Vinamilk” này khiến các đối thủ nhỏ khó chen chân vào kênh bán lẻ, bởi nếu quầy kệ đã đầy đủ sản phẩm Vinamilk (vốn bán chạy) thì nhà bán lẻ ít động lực thay thế bằng thương hiệu mới. Ở mức độ nào đó, đây là moat gián tiếp giúp Vinamilk duy trì thị phần. Tuy vậy, hiệu ứng mạng lưới người tiêu dùng hầu như không đáng kể trong ngành sữa, do đó đây không phải lợi thế cạnh tranh chính của Vinamilk.

(e) Efficient Scale – Quy mô tối ưu: Thị trường sữa Việt Nam có cấu trúc tập trung cao, với top 5 hãng chiếm ~70% thị phần, tạo nên rào cản gia nhập lớn↗. Vinamilk cùng một vài công ty lớn đã đạt quy mô tối ưu về công suất sản xuất và mạng lưới phân phối, khiến đối thủ mới muốn tham gia phải đầu tư rất lớn nhưng chưa chắc giành nổi thị phần đủ bù đắp chi phí. Ví dụ, Vinamilk vận hành những “siêu nhà máy” công suất hàng ngàn tấn sữa/năm, độ phủ sản phẩm đến hàng trăm nghìn điểm bán – lợi thế quy mô này giúp Vinamilk phủ kín nhu cầu thị trường với chi phí trung bình thấp, làm nản lòng các tay chơi mới. Mặt khác, nhu cầu sữa trong nước tăng chậm lại, dư địa tăng thị phần hạn hẹp, nên các công ty nhỏ muốn mở rộng cũng khó khăn. Chính vì vậy, Vinamilk và nhóm dẫn đầu gần như đã “chiếm lĩnh sân chơi”, duy trì vị thế vững chắc suốt nhiều năm↗. Đây là biểu hiện rõ của moat “efficient scale” – quy mô lớn tạo thế độc quyền địa lý và ngành hàng tại Việt Nam.

Tóm lại: Vinamilk sở hữu moat toàn diện dựa trên thương hiệu mạnh và lợi thế quy mô/chi phí. Hai yếu tố này củng cố nhau: thương hiệu giúp công ty bán được sản lượng lớn, đạt quy mô dẫn đầu; ngược lại, chi phí thấp cho phép Vinamilk tái đầu tư vào thương hiệu (marketing, R&D) và cạnh tranh giá tốt. Các moat khác như switching cost hay network effect tuy không nổi bật, nhưng Vinamilk vẫn hưởng lợi phần nào nhờ lòng trung thành của khách hàng và sức mạnh hệ thống phân phối. Nhìn chung, lợi thế cạnh tranh bền vững của Vinamilk rất đáng kể, thể hiện qua thị phần áp đảo nhiều năm và khả năng duy trì ROE cao ~25–30% – vượt trội so với mức ~15% của các doanh nghiệp sữa khu vực↗. Đây chính là nền tảng để Vinamilk trở thành cổ phiếu được giới đầu tư giá trị quan tâm.

4. Chất lượng ban lãnh đạo và quản trị công ty

Yếu tố con người và quản trị là một điểm sáng trong trường hợp Vinamilk. Bà Mai Kiều Liên, Tổng Giám đốc Vinamilk, đã gắn bó với công ty gần 50 năm và giữ cương vị “thuyền trưởng” hơn 30 năm. Bà là một doanh nhân được kính trọng, từng được tạp chí Fortune vinh danh vào danh sách 100 phụ nữ quyền lực nhất châu Á 2024↗ – minh chứng cho tầm ảnh hưởng và tài lãnh đạo của bà. Dưới sự dẫn dắt của Mai Kiều Liên, Vinamilk từ một hãng sữa quốc doanh nhỏ bé đã vươn lên thành thương hiệu “tỷ đô”, nằm trong top 10 công ty sữa lớn nhất thế giới↗. Triết lý quản trị của bà đề cao chất lượng sản phẩm, sáng tạo và phát triển bền vững. Vinamilk là doanh nghiệp tiên phong đưa các nhà máy sữa hiện đại vào hoạt động (điển hình năm 2013 khánh thành 2 “siêu nhà máy” công suất hàng nghìn tỷ đồng)↗; đồng thời luôn kiên định sứ mệnh nâng cao dinh dưỡng cho người Việt. Sự ổn định và tầm nhìn dài hạn của ban lãnh đạo đã tạo niềm tin lớn cho cổ đông và công chúng. Hiện tại, Chủ tịch HĐQT Vinamilk là ông Nguyễn Hạnh Phúc (nguyên lãnh đạo Văn phòng Quốc hội), còn bà Mai Kiều Liên tiếp tục là TGĐ – cơ cấu tách bạch chức danh nhằm nâng cao quản trị. Ban lãnh đạo có sự kết hợp giữa các thành viên kỳ cựu am hiểu ngành (ví dụ bà Liên) và nhà đầu tư chiến lược (đại diện từ cổ đông lớn F&N của Singapore, SCIC của Nhà nước, v.v.), đảm bảo cân bằng giữa tính kế thừa và chuẩn mực quản trị hiện đại↗↗.

Về quản trị công ty, Vinamilk nhiều năm liền nằm trong nhóm các doanh nghiệp niêm yết có quản trị tốt và minh bạch. Công ty chú trọng xây dựng chiến lược ESG (môi trường, xã hội, quản trị) bài bản, coi đây là lợi thế cạnh tranh dài hạn. Năm 2025, Vinamilk được vinh danh “Ngôi sao CSI” – một danh hiệu đặc biệt dành cho doanh nghiệp bền vững có 10 năm liên tiếp nằm trong Top 10 Doanh nghiệp Phát triển bền vững Việt Nam↗↗. Đây là sự ghi nhận cho nỗ lực kiên định của Vinamilk trong việc thực hành quản trị minh bạch, trách nhiệm xã hội và phát triển bền vững. Cũng trong Cuộc bình chọn Doanh nghiệp Niêm yết 2025 (VLCA), Vinamilk đạt Giải Nhì về Báo cáo Phát triển bền vững nhờ hệ thống báo cáo minh bạch, dữ liệu nhất quán và tích hợp các tiêu chuẩn quốc tế (IFRS S1, S2)↗. Những giải thưởng này cho thấy Vinamilk không chỉ có chiến lược kinh doanh tốt mà còn tuân thủ các chuẩn mực quản trị cao, bảo vệ quyền lợi cổ đông thiểu số và phát triển công ty một cách bền vững.

Xét về cơ cấu sở hữu, Vinamilk có sự tham gia của cả vốn nhà nước và cổ đông ngoại, tạo nên bộ máy quản trị cân bằng. Hiện Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) nắm ~36% cổ phần, là cổ đông lớn nhất↗. Hai cổ đông chiến lược nước ngoài lâu năm là F&N Dairy Investments (Singapore) sở hữu ~17,7% và Platinum Victory (thuộc tập đoàn Jardine Matheson) ~10,6%↗. Cổ đông ngoại hiện đã kín room 49%. Cơ cấu này đảm bảo Vinamilk tuân thủ kỷ luật tài chính (dưới sức ép cổ đông ngoại) nhưng cũng duy trì được định hướng ổn định (có hậu thuẫn từ cổ đông Nhà nước). Thực tế, Vinamilk luôn nằm trong Top 50 công ty niêm yết tốt nhất Việt Nam liên tục nhiều năm liền↗↗. Nhìn chung, chất lượng lãnh đạo và quản trị của Vinamilk được đánh giá cao, là một yếu tố giúp công ty phát triển bền vững và đem lại niềm tin cho nhà đầu tư giá trị dài hạn.

5. Phân tích tài chính chuyên sâu 5–10 năm

Tăng trưởng doanh thu: Trong thập kỷ qua, Vinamilk đã chuyển từ giai đoạn tăng trưởng cao sang trạng thái bão hòa hơn. Giai đoạn 2010–2016, doanh thu công ty thường tăng hai con số mỗi năm nhờ mở rộng thị trường nội địa và đẩy mạnh xuất khẩu. Tuy nhiên, từ sau 2017, tốc độ tăng trưởng chậm lại đáng kể. Doanh thu thuần hợp nhất đạt đỉnh ~61.000 tỷ đồng năm 2021 (lần đầu vượt mốc 60 nghìn tỷ)↗, tăng nhẹ 2,2% so với 2020. Sang năm 2022, doanh thu giảm 2% (còn ~59.956 tỷ) do nhu cầu trong nước yếu đi và cạnh tranh tăng↗. Năm 2023, doanh thu chỉ hồi phục rất nhẹ +0,7% lên 60.369 tỷ↗ – về cơ bản đi ngang trong 3 năm liền. Như vậy, CAGR doanh thu 5 năm gần đây chỉ khoảng 1–2%, thấp hơn hẳn mức ~10%/năm của giai đoạn trước đó. Nguyên nhân chủ yếu do thị trường sữa nội địa bước vào giai đoạn bão hòa, tăng trưởng sản lượng thấp (như phân tích ngành ở trên). Mặc dù Vinamilk nỗ lực mở rộng danh mục sản phẩm và thị trường xuất khẩu, nhưng cũng chỉ bù đắp vừa đủ sự chững lại trong nước. Dự phóng năm 2024, doanh thu có thể đạt ~63.387 tỷ (+5% yoy) nếu nhu cầu phục hồi hậu COVID và lãi suất giảm kích thích tiêu dùng↗↗ – đưa doanh thu vượt nhẹ đỉnh cũ. Tầm nhìn 5–10 năm tới, doanh thu Vinamilk có thể tăng trưởng ở mức thấp một chữ số đến trung bình (~4–6%/năm) theo đà tăng của thị trường sữa nội địa (Euromonitor dự báo thị trường tăng ~4%/năm giai đoạn 2025–2026↗) và đóng góp từ các thị trường nước ngoài. Đây là tốc độ tăng trưởng tương đối ổn định nhưng không cao, phản ánh tính chất doanh nghiệp đã lớn mạnh và thị trường chính đã bão hòa.

Biên lợi nhuận: Vinamilk từ lâu nổi tiếng với biên lợi nhuận cao nhờ lợi thế thương hiệu và chi phí. Biên lợi nhuận gộp những năm trước khá ấn tượng: năm 2019 đạt ~46%, năm 2020 lên tới 46,4% (đỉnh cao do giá nguyên liệu thấp)↗. Tuy nhiên, năm 2021–2022, biên gộp sụt giảm mạnh do giá sữa bột và chi phí vận chuyển toàn cầu tăng cao: biên gộp 2021 chỉ còn 43,1%↗, sang 2022 giảm xuống ~39,9%↗ – mức thấp nhất trong nhiều năm. Vinamilk phải đối mặt việc chi phí đầu vào tăng ~20–30% (giá bột sữa nguyên kem WMP tăng, giá thức ăn chăn nuôi tăng) khiến lợi nhuận gộp co hẹp↗↗. Bước sang 2023, nhờ giá nguyên liệu sữa bột hạ nhiệt phần nào và công ty chủ động tối ưu chi phí, biên gộp cải thiện nhẹ lên 40,7%↗. Dự báo 2024, biên gộp có thể tăng tiếp lên khoảng 41,7%↗↗ do nguồn cung sữa nguyên liệu dồi dào và Vinamilk cơ cấu lại danh mục bán (tập trung sản phẩm giá trị cao). Biên lợi nhuận ròng (Net margin) của Vinamilk cũng theo xu hướng tương tự: giai đoạn đỉnh cao đạt ~18–20%, nhưng năm 2021–2022 giảm còn ~14–15%↗. Cụ thể, năm 2021 biên ròng ~17,4%↗; 2022 giảm còn 14,3% do lợi nhuận đi xuống mạnh↗. Năm 2023, biên ròng phục hồi nhẹ lên ~14,9%↗ nhờ lợi nhuận tăng trở lại. Nhìn chung, Vinamilk vẫn duy trì mức sinh lời cao trong ngành, nhưng so với chính mình thì biên lợi nhuận hiện tại đã thấp hơn vài năm trước. Việc khôi phục biên lợi nhuận sẽ phụ thuộc vào khả năng kiểm soát chi phí nguyên liệu (Vinamilk hưởng lợi khi giá sữa bột thế giới giảm) và tiếp tục nâng tỷ trọng sản phẩm cao cấp. Với vị thế đầu ngành, Vinamilk có thể chuyển phần tăng chi phí sang giá bán hoặc tiết giảm các chi phí khác để bảo vệ biên lợi nhuận. Các chỉ số ROE, ROA của Vinamilk do đó vẫn ở mức rất cao: năm 2023 ROE ~26,2%, ROA ~17,5%↗, tăng nhẹ so với 2022 và vượt xa mức trung bình thị trường. Điều này cho thấy dù tăng trưởng chậm lại, Vinamilk vẫn tận dụng hiệu quả vốn và tài sản để tạo lợi nhuận.

Lợi nhuận và dòng tiền: Lợi nhuận sau thuế (LNST) của Vinamilk có xu hướng đi ngang hoặc giảm nhẹ vài năm gần đây, sau giai đoạn tăng trưởng liên tục trước đó. LNST hợp nhất đạt đỉnh khoảng 10.532 tỷ đồng năm 2020 (ước tính) – nhờ bùng nổ tiêu dùng và giá nguyên liệu thấp. Năm 2021, LNST giảm còn 10.633 tỷ (giảm ~5,3% yoy)↗ dù doanh thu lập kỷ lục, do biên lợi nhuận giảm. Sang năm 2022, LNST sụt giảm mạnh ~19% xuống 8.516 tỷ – đây là mức lợi nhuận thấp nhất của Vinamilk trong 5 năm, phản ánh khó khăn từ chi phí đầu vào tăng và cạnh tranh gay gắt↗. Năm 2023, lợi nhuận đã phục hồi nhẹ +4,2% đạt 8.874 tỷ đồng↗, nhờ công ty cắt giảm chi phí tài chính và bán hàng hiệu quả hơn, cũng như giá nguyên liệu bớt căng thẳng↗↗. Theo kế hoạch 2024, Vinamilk đặt mục tiêu LNST ~9.680 tỷ (+2,4% yoy)↗ – nếu hoàn thành thì sẽ là năm thứ tư liên tiếp lợi nhuận tăng (dù mức tăng thấp). Dòng tiền từ hoạt động kinh doanh của Vinamilk nhìn chung ổn định và dồi dào, thường xấp xỉ lợi nhuận sau thuế do công ty ít bị tồn đọng vốn lưu động lớn. Bảng lưu chuyển tiền tệ các năm cho thấy Vinamilk luôn tạo dòng tiền thuần dương từ hoạt động kinh doanh, đủ trang trải nhu cầu đầu tư và trả cổ tức. Ví dụ năm 2021, dòng tiền kinh doanh trên 12.000 tỷ, Vinamilk chi ~1.500 tỷ cho đầu tư mở rộng (chủ yếu cho các trang trại và nhà máy mới)↗ và vẫn dư tiền để trả cổ tức ~~. Điều này giúp công ty không cần vay nợ dài hạn nhiều. Thật vậy, Vinamilk duy trì cơ cấu tài chính rất lành mạnh: cuối 2021 có 13.916 tỷ tiền mặt (chiếm 26% tổng tài sản) trong khi tổng nợ vay chỉ 9.458 tỷ (chủ yếu vay ngắn hạn)↗. Đến cuối 2023, nợ vay ngắn hạn ~17.139 tỷ, nhưng lượng tiền mặt và đầu tư tài chính ngắn hạn của Vinamilk cũng tăng lên ~23.049 tỷ (gồm ~2.912 tỷ tiền mặt + ~20.137 tỷ đầu tư tài chính)↗↗, cho thấy công ty vẫn dư tiền ròng. Tỷ lệ nợ vay/Vốn chủ sở hữu khoảng 24% vào 2023 – mức thấp so với chuẩn ngành tiêu dùng↗. Các tỷ số thanh khoản rất tốt: hệ số thanh toán ngắn hạn ~1,8 lần, hệ số thanh toán nhanh ~1,74 lần năm 2023, phản ánh Vinamilk thừa khả năng đáp ứng nợ ngắn hạn↗↗. Khả năng thanh toán lãi vay cũng ở mức cao (dù giảm từ ~64 lần xuống ~30 lần do vay ngắn hạn tăng)↗. Nhìn chung, Vinamilk có bảng cân đối kế toán vững mạnh, dư tiền mặt lớn và nợ thấp, tạo nền tảng an toàn để duy trì hoạt động kinh doanh dài hạn và chi trả cổ tức đều đặn ngay cả trong giai đoạn lợi nhuận bị ảnh hưởng.

Tổng kết lại, tình hình tài chính của Vinamilk thể hiện một doanh nghiệp ổn định, sinh lời cao và an toàn. Dù tăng trưởng doanh thu và lợi nhuận chậm lại trong vài năm qua, công ty vẫn duy trì ROE ~25-30%, biên lợi nhuận tốt và dòng tiền khỏe. Chất lượng tài sản cũng tốt với lượng tiền lớn, nợ vay thấp, hầu như không có nợ xấu hay các khoản phải thu khó đòi đáng ngại. Điều này phù hợp với tiêu chí của nhà đầu tư giá trị: một doanh nghiệp “phòng thủ” có nội lực tài chính mạnh, đủ khả năng vượt qua những biến động ngắn hạn và tạo thu nhập ổn định cho cổ đông.

6. Chính sách cổ tức: lịch sử, tính bền vững, tỷ lệ payout

Vinamilk nổi tiếng là cổ phiếu “chia tiền” đều đặn và hào phóng. Công ty duy trì chính sách trả cổ tức tiền mặt tỷ lệ cao qua nhiều năm, biến cổ phiếu VNM thành kênh thu nhập hấp dẫn đối với nhà đầu tư tìm kiếm dòng tiền. Cổ tức Vinamilk thường được chia thành nhiều đợt trong năm (2–3 đợt tạm ứng và 1 đợt còn lại sau ĐHĐCĐ thường niên). Tỷ lệ chi trả (payout ratio) thuộc hàng cao trên thị trường: thường khoảng 70–80% lợi nhuận sau thuế, có năm lên tới ~90–95%. Chẳng hạn, năm 2022 Vinamilk vẫn duy trì tổng cổ tức tiền mặt 8.046 tỷ đồng, tương đương ~94% LNST năm đó↗ – dù 2022 là năm lợi nhuận giảm mạnh. Điều này cho thấy công ty sẵn sàng sử dụng cả lợi nhuận giữ lại để đảm bảo cổ tức ổn định cho cổ đông. Trong các năm trước, Vinamilk cũng đều đặn chia cổ tức bằng tiền ở mức 40% mệnh giá trở lên (tức 4.000 đồng/CP mỗi năm)↗. Theo VnExpress, Vinamilk là một trong số ít doanh nghiệp trên sàn trả cổ tức tiền mặt cao hàng năm, quanh mức trên dưới 40% mệnh giá↗. Thực tế giai đoạn 2018–2023, tỷ lệ cổ tức tiền mặt mỗi năm của Vinamilk dao động 40%–45% mệnh giá (tương ứng 4.000–4.500 đ/CP). Năm 2024, công ty dự kiến chia cổ tức 43,5% – tức 4.350 đ/CP, tổng chi hơn 9.000 tỷ đồng – đây là mức cao nhất trong 6 năm qua↗. Trước đó năm 2018 Vinamilk từng chi 45% cổ tức; duy trì ~40% các năm 2019–2023 và nay nâng lên 43,5% cho năm 2024↗. Điều này khẳng định tính nhất quán trong chính sách cổ tức: Vinamilk ưu tiên chia phần lớn lợi nhuận cho cổ đông dưới dạng tiền mặt, và còn tăng cổ tức khi điều kiện cho phép.

Xét về tính bền vững, cổ tức của Vinamilk được hỗ trợ bởi dòng tiền kinh doanh mạnh và khoản lợi nhuận giữ lại tích lũy qua nhiều năm. Tính đến cuối 2021, Vinamilk có 7.594 tỷ LNST chưa phân phối trên BCTC↗; cuối 2023 con số này tiếp tục ở mức cao (sau khi đã chi cổ tức đều đặn). Nguồn lợi nhuận giữ lại dồi dào giúp Vinamilk linh hoạt: ngay cả khi lợi nhuận một năm nào đó sụt giảm, công ty vẫn có thể dùng quỹ này để duy trì mức cổ tức mong muốn. Ví dụ năm 2022 lợi nhuận giảm ~19%, nhưng Vinamilk vẫn tăng tổng cổ tức từ 41% (năm 2021) lên 42,5% mệnh giá↗↗ bằng cách trích thêm lợi nhuận giữ lại. Tỷ lệ chi trả cao nhưng Vinamilk không gặp áp lực tài chính vì doanh nghiệp hầu như không cần vốn vay dài hạn, và nhu cầu tái đầu tư cũng không quá lớn (ngành sữa tăng trưởng chậm, Vinamilk đầu tư mở rộng có chọn lọc nên vẫn dư tiền). Hơn nữa, Vinamilk có cơ cấu sở hữu nhiều nhà đầu tư Nhà nước và nước ngoài – những cổ đông này thường mong muốn cổ tức tiền mặt đều, nên chính sách cổ tức nhất quán cũng để đáp ứng kỳ vọng cổ đông.

Về tỷ suất cổ tức (dividend yield), do giá cổ phiếu VNM từng ở mức cao (thời kỳ 2017–2018 giá >150.000 đ, sau chia tách ~75.000 đ) nên yield trung bình trước đây khoảng 3–4%/năm. Tuy nhiên, hiện tại giá VNM ở mức thấp hơn (quanh 60.000 đ năm 2024–2025), nên tỷ suất cổ tức đã tăng lên ~6–7%/năm – thuộc nhóm hấp dẫn trên thị trường. Cụ thể, với cổ tức ~4.000 đ/CP, giá ~60.000 đ thì dividend yield ~6,5%↗. Đây là mức lợi tức tiền mặt vượt trội so với lãi suất tiền gửi hiện nay (~5%/năm) và cao hơn nhiều bluechip khác. Một điểm nữa là Vinamilk có lịch trả cổ tức đều đặn hàng quý hoặc nửa năm, tạo dòng tiền về thường xuyên cho nhà đầu tư (thay vì dồn 1 lần). Điều này phù hợp với mục tiêu “nguồn thu nhập an toàn và ổn định” mà nhà đầu tư dài hạn hướng tới. Tính trung bình, cứ mỗi quý nhà đầu tư nhận khoảng 1.000–1.500 đ/CP cổ tức từ Vinamilk – một dòng tiền định kỳ đáng tin cậy.

Tóm lại, chính sách cổ tức của Vinamilk rất thân thiện với cổ đông: tỷ lệ chi trả cao, ổn định qua nhiều năm và thậm chí có xu hướng tăng. Công ty có đủ nền tảng lợi nhuận và dòng tiền để duy trì chính sách này trong trung hạn. Từ góc độ đầu tư giá trị, Vinamilk giống như một “trái phiếu cổ tức” với suất sinh lợi tiền mặt ~6%/năm, lại có tiềm năng tăng trưởng vốn trong dài hạn. Điều quan trọng, cổ tức Vinamilk được hỗ trợ bởi hoạt động kinh doanh cốt lõi vững chắc, do đó bền vững chứ không phải nhất thời. Dù thị trường biến động, Vinamilk vẫn cố gắng bảo toàn thu nhập cho cổ đông – đây chính là sức hút lớn của mã cổ phiếu này đối với nhà đầu tư thiên về an toàn thu nhập.

7. Các rủi ro dài hạn

Mặc dù Vinamilk là doanh nghiệp ổn định, nhà đầu tư giá trị cần lưu ý một số rủi ro dài hạn có thể ảnh hưởng đến triển vọng 5–10 năm tới:

-

Rủi ro về nhu cầu thị trường: Tiêu thụ sữa nội địa tăng chậm hơn kỳ vọng do dân số trẻ em giảm và cạnh tranh từ đồ uống thay thế. Việt Nam đang đối mặt với tỷ lệ sinh thấp dần, dẫn đến thị trường sữa cho trẻ nhỏ (đặc biệt sữa bột công thức) bão hòa – sản lượng đã tăng trưởng âm ~2% các năm qua↗. Nếu xu hướng này tiếp tục, Vinamilk sẽ khó đạt tăng trưởng cao như trước. Ngoài ra, thị hiếu người tiêu dùng thay đổi (ví dụ chuyển sang sữa hạt, sữa thực vật hoặc đồ uống lành mạnh khác) có thể làm giảm nhu cầu cho các sản phẩm sữa bò truyền thống. Thực tế phân khúc sữa nước có dấu hiệu bão hòa ở đô thị lớn (mức thâm nhập cao ~90%)↗. Rủi ro nữa là nếu kinh tế suy thoái hoặc thu nhập người dân giảm, sữa – dù là nhu yếu phẩm – vẫn có thể bị cắt giảm (đã thấy trong giai đoạn 2021–2022, nhu cầu nội địa gần như đi ngang↗). Tóm lại, rủi ro tăng trưởng thấp về nhu cầu là hiện hữu.

-

Rủi ro cạnh tranh và mất thị phần: Như phân tích ở phần 2, Vinamilk đang đối mặt với sự cạnh tranh quyết liệt từ cả đối thủ nội địa (TH True Milk, Nutifood, IDP...) lẫn công ty nước ngoài (FrieslandCampina, Nestlé, Abbott...). Thị phần Vinamilk đã có lúc suy giảm vài điểm % những năm gần đây↗. Rủi ro dài hạn là sự trỗi dậy của một đối thủ nào đó (hoặc nhiều đối thủ hợp lại) có thể ăn mòn vị thế dẫn đầu của Vinamilk. Chẳng hạn, TH True Milk với chiến lược sữa tươi sạch đang giữ vững ~15% thị phần sữa nước↗ và có thể mở rộng nếu Vinamilk chậm đổi mới. Nutifood và IDP (Lò Thị, Ba Vì…) cũng là các tay chơi nội địa đáng gờm ở phân khúc sữa đặc trị và sữa cho trẻ em. Về phía ngoại, Abbott, Nestlé từ lâu chiếm thị phần lớn trong sữa bột cao cấp; các hãng này có tiềm lực mạnh để cạnh tranh khuyến mãi, marketing. Hơn nữa, hàng nhập khẩu qua kênh thương mại điện tử ngày càng phổ biến – người tiêu dùng có thể dễ dàng mua sữa ngoại (Mỹ, Úc, Nhật) trực tuyến, tạo áp lực cạnh tranh về giá và chủng loại. Nếu Vinamilk không duy trì được ưu thế về thương hiệu và hệ thống phân phối, công ty có thể mất dần thị phần trong các ngách thị trường. Rủi ro cạnh tranh này đòi hỏi Vinamilk phải liên tục cải tiến sản phẩm, marketing hiệu quả và chăm sóc kênh phân phối, nếu không muốn bị “bào mòn moat” theo thời gian.

-

Rủi ro biên lợi nhuận do giá nguyên liệu: Vinamilk phụ thuộc đáng kể vào nguồn nguyên liệu sữa bột nhập khẩu (~60% nguyên liệu đầu vào)↗. Do đó, biến động giá sữa thế giới ảnh hưởng trực tiếp đến biên lợi nhuận. Nếu giá sữa bột tăng mạnh (ví dụ do hạn hán, chi phí thức ăn chăn nuôi toàn cầu tăng, hoặc biến động địa chính trị) sẽ làm giá vốn Vinamilk tăng, thu hẹp lợi nhuận. MBS Research từng cảnh báo rủi ro này: giá bột sữa thế giới tăng đột biến có thể xảy ra do thời tiết xấu hoặc bất ổn địa chính trị, gây thiếu hụt nguồn cung↗. Thực tế năm 2021–2022, giá sữa bột tăng +20–30% đã kéo biên gộp Vinamilk từ ~46% xuống ~39–40%↗↗ và LNST giảm hai năm liên tiếp. Ngoài sữa, các đầu vào khác như đường, nhiên liệu, bao bì… nếu tăng giá cũng tạo áp lực chi phí. Vinamilk ở thế buộc phải chấp nhận giá đầu vào (price taker), khó có thể phòng ngừa hoàn toàn (dù công ty có thể ký hợp đồng trước hoặc tăng tồn kho khi dự báo giá lên). Rủi ro tỷ giá cũng liên quan: Vinamilk nhập nhiều nguyên liệu bằng USD, EUR nên nếu VND mất giá mạnh thì chi phí sẽ tăng tương ứng. Tóm lại, biên lợi nhuận Vinamilk chịu rủi ro từ thị trường hàng hóa, cần theo dõi sát.

-

Rủi ro quản trị và nhân sự kế nhiệm: Thành công của Vinamilk gắn liền với tài lãnh đạo của CEO Mai Kiều Liên. Bà năm nay ngoài 70 tuổi; trong dài hạn công ty sẽ phải chuyển giao thế hệ lãnh đạo. Rủi ro về nhân sự kế nhiệm là có – liệu thế hệ quản lý mới có duy trì được văn hóa doanh nghiệp và tầm nhìn chiến lược như hiện tại? Vinamilk đang triển khai chương trình trẻ hóa đội ngũ nhân sự và chuyển đổi số nhằm bắt kịp xu hướng mới↗. Dù vậy, không loại trừ giai đoạn giao thời có thể ảnh hưởng hiệu quả vận hành. Bên cạnh đó, Vinamilk có cơ cấu sở hữu Nhà nước ~36%, rủi ro thay đổi chính sách cổ đông lớn (ví dụ SCIC thoái bớt vốn) cũng cần lưu ý – dù sự kiện này nếu xảy ra thường tích cực (nhiều quỹ ngoại muốn mua) nhưng cũng tạo ngắn hạn xáo trộn trong HĐQT.

-

Rủi ro khác: Biến động thời tiết, dịch bệnh ảnh hưởng đến vùng nguyên liệu sữa trong nước (ví dụ dịch bệnh trên đàn bò, hạn hán thiếu thức ăn…) có thể làm giảm sản lượng sữa tươi Vinamilk thu được, buộc phải tăng nhập khẩu nguyên liệu đắt đỏ hơn. Ngoài ra, xu hướng thắt chặt quy định dinh dưỡng (như thuế đường, quy định quảng cáo sữa cho trẻ em, v.v.) cũng có thể ảnh hưởng tiêu thụ một số sản phẩm nhiều đường hoặc hạn chế kênh marketing. Tuy đây không phải rủi ro cấp bách nhưng nhà đầu tư dài hạn nên cân nhắc. Cuối cùng, rủi ro từ thị trường chứng khoán: cổ phiếu VNM thời gian qua bị khối ngoại bán ròng mạnh (trong xu hướng rút vốn chung khỏi thị trường cận biên), dẫn tới giá giảm bất chấp kinh doanh ổn định↗. Nếu xu hướng này tiếp diễn, định giá thị trường của Vinamilk có thể bị đè nén trong ngắn hạn, dù giá trị nội tại không đổi. Tuy nhiên, với nhà đầu tư giá trị dài hạn, biến động giá do cung cầu thị trường có thể coi là cơ hội tích lũy hơn là rủi ro thực chất.

Tổng hợp lại, các rủi ro dài hạn của Vinamilk chủ yếu nằm ở yếu tố ngoại cảnh: nhu cầu thị trường, cạnh tranh, giá nguyên liệu… hơn là rủi ro nội tại. Vinamilk là doanh nghiệp đã trưởng thành nên khó có tăng trưởng cao, nhưng đồng thời cũng ít rủi ro đột biến lớn. Công ty vẫn có các biện pháp giảm thiểu rủi ro: đa dạng hóa thị trường (xuất khẩu >16% doanh thu↗), cải tiến sản phẩm, dự trữ nguyên liệu khi giá thấp, và có nền tài chính khỏe để chống chịu sóng gió. Đối với nhà đầu tư giá trị, những rủi ro trên là có thể chấp nhận nếu biên an toàn đủ lớn, bởi Vinamilk về cơ bản là doanh nghiệp phòng thủ, ít nguy cơ mất vốn vĩnh viễn.

8. Định giá cổ phiếu theo 3 phương pháp

8.1. Phương pháp so sánh tương đối (P/E, P/B, EV/EBITDA):

Chúng tôi so sánh các chỉ số định giá của Vinamilk với chính lịch sử của công ty và với các doanh nghiệp cùng ngành. Hiện tại (cuối 2024), cổ phiếu VNM giao dịch ở mức P/E khoảng 13–14 lần EPS trailing và P/B ~3,3–3,5 lần. Đây là mức thấp hơn trung bình quá khứ: trong 3 năm gần nhất, P/E bình quân của Vinamilk khoảng 16 lần↗. MBS Research ghi nhận P/E trượt của VNM đầu 2025 là 13,4x, thấp hơn ~16% so với trung bình 3 năm (16,0x)↗. Điều này cho thấy thị trường đang định giá Vinamilk rẻ hơn thông lệ, có thể do lo ngại tăng trưởng thấp. Xét về P/B, mức ~3,4x cũng tương đối hấp dẫn với một doanh nghiệp ROE ~25–30%. So với các công ty sữa trong khu vực, định giá Vinamilk không đắt: Các hãng sữa lớn ở Trung Quốc, Thái Lan như Yili, Dutch Mill thường giao dịch P/E ~18–20x; ngay cả các doanh nghiệp thực phẩm thiết yếu Việt Nam cũng nhiều mã P/E >15x. Do Vinamilk có vị thế dẫn đầu và lợi nhuận ổn định, mức P/E hợp lý của cổ phiếu này theo chúng tôi có thể quanh 15–17x. Nếu lấy trung bình 16x EPS 2024F ~4.750 đ, giá hợp lý khoảng 76.000 đ/cp. Còn theo ABS Securities, họ sử dụng phương pháp so sánh P/E của ngành và đưa ra giá trị khoảng 85.000 đ/cp cho VNM↗ (tại thời điểm quý 1/2023 khi EPS còn thấp hơn). Về EV/EBITDA, hiện Vinamilk có EV/EBITDA khoảng ~10x (ước tính EV ~120 nghìn tỷ và EBITDA ~12 nghìn tỷ 2023). Con số này cũng thấp hơn mức ~12–13x của các công ty sữa lớn khu vực. Tựu trung, theo phương pháp tương đối, cổ phiếu VNM đang được định giá thấp hơn mặt bằng, thể hiện một biên an toàn nhất định cho nhà đầu tư giá trị. Đặc biệt, dividend yield ~6,5% của VNM cao vượt trội, khiến định giá tương đối càng hấp dẫn khi tính thêm khoản thu nhập này↗. Nhà đầu tư dài hạn mua VNM ở vùng P/E ~13x vừa có cơ hội hưởng cổ tức cao, vừa có khả năng định giá sẽ dãn lên (P/E quay về mức lịch sử ~16x) khi thị trường nhận ra giá trị.

8.2. Phương pháp chiết khấu dòng tiền DCF (giả định thận trọng):

Đối với một doanh nghiệp ổn định như Vinamilk, phương pháp DCF giúp ước tính giá trị nội tại dựa trên dòng tiền tương lai. Chúng tôi xây dựng mô hình DCF 10 năm với các giả định thận trọng: WACC ~9% (chi phí vốn bình quân, với cost of equity ~9,3% và cost of debt ~6%, tỷ lệ nợ thấp)↗, tốc độ tăng trưởng dài hạn (terminal growth) ~1%↗ phù hợp với ngành thực phẩm trưởng thành. Dự phóng giai đoạn 2025–2030, chúng tôi giả định doanh thu Vinamilk tăng trung bình ~5%/năm (đầu kỳ cao hơn chút, cuối kỳ thấp hơn), biên EBITDA duy trì ~20%, vốn capex và nhu cầu vốn lưu động tăng tương ứng với mở rộng doanh thu. Theo đó, dòng tiền tự do FCFF ước tính năm 2025 khoảng 8.000 tỷ và tăng dần lên ~10.000 tỷ vào 2030. Chiết khấu các dòng tiền này về hiện tại với WACC 9% và giá trị còn lại (terminal value) với tăng trưởng 1%, chúng tôi tính được giá trị hợp lý của doanh nghiệp (EV) ~130.000 tỷ đồng. Trừ đi nợ vay ròng, giá trị vốn chủ sở hữu của Vinamilk khoảng 136.000 tỷ (vì công ty có tiền mặt ròng). Chia cho 2,09 tỷ cổ phiếu lưu hành, giá trị nội tại theo DCF vào khoảng 65.000 đ/cp. Con số này khá thận trọng do chúng tôi giữ giả định tăng trưởng thấp. Nếu điều chỉnh kịch bản khả quan hơn (tăng trưởng dài hạn 2%, hoặc biên lợi nhuận cải thiện thêm vài điểm cơ bản), định giá DCF có thể lên ~75.000–80.000 đ. Thực tế, một số công ty chứng khoán đã định giá DCF cho Vinamilk: MBS dùng DCF kết hợp P/E cho ra giá mục tiêu 77.500 đ/cp↗↗; ABS cũng ước tính giá trị bằng DCF khoảng 86.000 đ/cp (với giả định lạc quan hơn)↗. Điểm đáng chú ý là DCF của Vinamilk rất nhạy với giả định tăng trưởng dài hạn do tốc độ tăng thấp. Với mức WACC ~9%, nếu tăng trưởng dài hạn chỉ 0%, kết quả DCF sẽ giảm đáng kể. Chúng tôi chọn cách tiếp cận thận trọng để đảm bảo biên an toàn: ở phương án cơ sở 65.000 đ, cổ phiếu đang giao dịch thấp hơn khoảng 8–10% giá trị nội tại DCF. Còn ở phương án lạc quan (~75.000 đ), dư địa tăng giá ~25%. DCF cho thấy Vinamilk không bị định giá quá cao so với dòng tiền tương lai, nhưng cũng không phải món hời giảm giá sâu – nó phản ánh đúng tính chất một doanh nghiệp thuần “giá trị” tăng trưởng chậm. Nhà đầu tư giá trị có thể yên tâm rằng ở mức giá hiện tại, Vinamilk gần như đang được định giá dựa trên kỳ vọng tăng trưởng rất thấp, do đó rủi ro giảm giá (downside risk) không lớn.

8.3. Phương pháp Giá trị Sức mạnh lợi nhuận (Earnings Power Value - EPV):

EPV là cách định giá theo trường phái Greenwald, dựa trên khả năng sinh lời hiện tại bền vững của doanh nghiệp trong trạng thái không tăng trưởng. Nói cách khác, EPV = Lợi nhuận hoạt động bền vững sau thuế / Chi phí vốn. Để tính EPV của Vinamilk, chúng tôi lấy mức lợi nhuận sau thuế trung bình ổn định của công ty khoảng 9.000 tỷ đồng/năm (phù hợp với thực tế LNST 2022–2023 quanh 8.500–8.800 tỷ, dự kiến 2024–2025 ~9.300–9.600 tỷ). Do Vinamilk có cơ cấu vốn rất ít nợ, ta có thể dùng cost of equity ~9% làm tỷ suất chiết khấu phù hợp. Khi đó, EPV (vốn chủ sở hữu) ≈ 9.000 / 0,09 = 100.000 tỷ đồng. Chia cho số cổ phần, EPV xấp xỉ ~48.000 đ/cp. Nếu tính cả giá trị tài sản thặng dư (Vinamilk có lượng tiền mặt ròng đáng kể), có thể cộng thêm ~3.000–5.000 đ/cp, đưa tổng EPV lên khoảng 51–53.000 đ/cp. Kết quả này có nghĩa: ở mức lợi nhuận hiện tại và không tăng trưởng, một nhà đầu tư đòi hỏi suất sinh lợi 9% sẽ định giá Vinamilk khoảng 48–50 nghìn đồng một cổ phiếu. So với giá thị trường ~60.000 đ, cổ phiếu đang giao dịch cao hơn EPV khoảng 20–25%. Điều này hàm ý rằng thị trường đang kỳ vọng Vinamilk tăng trưởng nào đó trong tương lai (đúng như thực tế, Vinamilk vẫn có tăng trưởng nhẹ thay vì hoàn toàn không tăng). Trong trường hợp EPV < Market Price, ta có thể suy ra Vinamilk sở hữu lợi thế cạnh tranh (moat) giúp công ty kiếm được lợi nhuận thặng dư trên mức trung bình – do đó thị trường sẵn sàng trả premium cho cổ phiếu. Đây đúng là trường hợp của Vinamilk: thương hiệu mạnh và vị thế độc quyền mang lại lợi nhuận vượt mức, EPV cho thấy công ty tạo giá trị hơn hẳn chi phí vốn. Đối với nhà đầu tư giá trị, EPV còn được dùng để kiểm tra biên an toàn: nếu giá mua thấp hơn EPV, đó là mức rất an toàn vì ngay cả không tăng trưởng cũng không lỗ. Ở đây, giá Vinamilk hiện cao hơn EPV, tức không có biên an toàn tuyệt đối theo EPV. Tuy nhiên, do Vinamilk gần như chắc chắn duy trì tăng trưởng (dù nhỏ), việc trả giá cao hơn EPV 20% vẫn có thể chấp nhận được. Hơn nữa, EPV của Vinamilk sẽ tăng theo thời gian nếu lợi nhuận tăng dần. Tóm lại, phương pháp EPV cho thấy cổ phiếu VNM không phải đang bị định giá thấp hơn giá trị tài sản hiện tại (như một số cổ phiếu giá trị kiệt giá khác), nhưng phần “premium” trên EPV của VNM là có cơ sở nhờ lợi thế cạnh tranh bền vững.

9. Biên an toàn giữa giá thị trường và giá trị nội tại

Từ các phương pháp định giá trên, chúng tôi tổng hợp giá trị nội tại ước tính của cổ phiếu Vinamilk vào khoảng 70.000–80.000 đ/cp trong kịch bản cơ sở. Cụ thể: phương pháp so sánh cho kết quả khoảng 75.000 đ (P/E lịch sử) đến 85.000 đ (theo mức ngành)↗; phương pháp DCF thận trọng cho ~65.000 đ, kịch bản lạc quan hơn ~75.000 đ; phương pháp EPV (không tăng trưởng) thấp hơn, khoảng 50.000 đ. Trong đó, hai phương pháp có tăng trưởng đều cho giá trị cao hơn đáng kể so với EPV thuần túy, chứng tỏ thị trường sữa Việt Nam vẫn còn triển vọng tăng trưởng (dù thấp) và Vinamilk có lợi thế cạnh tranh để hưởng lợi.

Tại mức giá thị trường ~60.000 đ/cp (thời điểm 2025), cổ phiếu VNM đang giao dịch thấp hơn khoảng 15–20% so với mức định giá nội tại trung bình của chúng tôi (~75.000 đ). Điều này tương ứng với một biên an toàn tương đối cho nhà đầu tư giá trị. Nói cách khác, thị trường đang định giá VNM khá thận trọng, chưa phản ánh hết tiềm năng tăng trưởng lợi nhuận ổn định những năm tới. Biên an toàn 15–20% tuy không quá lớn nhưng cũng đủ hấp dẫn với một doanh nghiệp hàng đầu, rủi ro thấp như Vinamilk. Hơn nữa, nếu xét tổng mức sinh lời, nhà đầu tư còn nhận được 6–7%/năm cổ tức tiền mặt. Do đó, ngay cả khi giá cổ phiếu không tăng nhiều, phần cổ tức cao cũng đóng vai trò như “đệm” lợi nhuận, mở rộng biên an toàn cho khoản đầu tư. Thực tế, MBS khuyến nghị mua VNM khi P/E ~13x vì đánh giá cổ phiếu ở mức giá đó hấp dẫn, có dư địa tăng ~28% so với mục tiêu và chưa kể lợi suất cổ tức ~6,5%↗. Như vậy, biên an toàn của Vinamilk nằm ở chỗ giá đang thấp hơn giá trị hợp lý và cổ tức đảm bảo dòng tiền, giúp nhà đầu tư hạn chế thua lỗ ngay cả nếu thị trường chung biến động.

Tuy nhiên, cần lưu ý rằng do Vinamilk là doanh nghiệp ổn định, tăng trưởng chậm, cổ phiếu này thường không rơi vào tình trạng giảm giá quá sâu dưới giá trị (vì có nhiều quỹ lớn sẵn sàng mua vào khi yield hấp dẫn). Vì thế, biên an toàn hiện tại chủ yếu đến từ việc thị trường đang định giá VNM như một doanh nghiệp “không tăng trưởng” (P/E thấp, gần EPV). Nếu Vinamilk thực sự không tăng trưởng, giá hiện tại là vừa vặn, biên an toàn khi đó là khả năng công ty vẫn kiếm tiền tốt và trả cổ tức ngay cả trong kịch bản xấu. Còn nếu công ty tăng trưởng dù nhỏ, thì mức giá hiện tại sẽ tỏ ra rẻ sau vài năm. Nhìn chung, chúng tôi đánh giá Vinamilk đáp ứng tiêu chí biên an toàn của đầu tư giá trị ở mức trung bình khá – cổ phiếu không phải món hời hiếm có, nhưng đủ rẻ so với chất lượng và rủi ro thấp, mang lại xác suất sinh lời cao hơn đáng kể xác suất thua lỗ trong dài hạn.

10. Kết luận từ góc nhìn nhà đầu tư giá trị dài hạn

Từ các phân tích trên, cổ phiếu Vinamilk (VNM) hiện lên như một lựa chọn phù hợp cho chiến lược đầu tư giá trị dài hạn, đặc biệt đối với mục tiêu thu nhập an toàn và ổn định từ cổ tức. Doanh nghiệp hội tụ nhiều đặc điểm hấp dẫn trong triết lý đầu tư giá trị của Graham/Buffett:

-

Hiểu rõ và đáng tin cậy: Vinamilk kinh doanh ngành sữa thiết yếu, mô hình đơn giản, dễ hiểu. Công ty có lịch sử gần 50 năm tăng trưởng bền bỉ, thương hiệu mạnh và vị thế thống lĩnh thị trường nội địa↗. Điều này tạo vòng tròn năng lực quen thuộc cho nhà đầu tư, giảm thiểu các yếu tố khó dự đoán.

-

Lợi thế cạnh tranh bền vững: Thương hiệu, quy mô, mạng lưới… của Vinamilk là những moat vững chắc bảo vệ lợi nhuận trong dài hạn (theo phân tích mô hình Pat Dorsey ở mục 3). Những lợi thế này giúp Vinamilk duy trì ROE cao ~25–30%↗, khả năng sinh lời vượt trội so với chi phí vốn – đây chính là yếu tố Buffett ưa thích ở một “wonderful company”.

-

Tài chính lành mạnh, quản trị tốt: Vinamilk có bảng cân đối “khỏe”, tiền mặt dồi dào, rất ít nợ, dòng tiền ổn định, đủ sức chống chịu mọi chu kỳ kinh doanh. Công ty còn nổi tiếng quản trị minh bạch, tiên phong về phát triển bền vững↗↗. Ban lãnh đạo dày dặn kinh nghiệm và có thành tích đã được kiểm chứng (CEO Mai Kiều Liên là huyền thoại ngành sữa)↗. Những điều này đảm bảo rủi ro kinh doanh thấp, ít khả năng xảy ra sự kiện tiêu cực bất ngờ.

-

Thu nhập cổ tức cao và ổn định: Với dividend yield ~6–7% và chính sách chi trả >80% lợi nhuận↗↗, Vinamilk cung cấp dòng tiền đều đặn cho cổ đông – lý tưởng cho nhà đầu tư giá trị muốn “sống bằng cổ tức”. Cổ tức này được hỗ trợ bởi lợi nhuận và dòng tiền thực, không phải chi trả từ vay mượn, nên bền vững lâu dài.

-

Định giá hợp lý, có biên an toàn: Cổ phiếu VNM đang được thị trường định giá ở mức P/E ~13–14x, thấp hơn mức bình quân lịch sử↗. Giá thị trường (~60k) thấp hơn định giá nội tại theo các phương pháp thận trọng (~70–75k), hàm ý một biên an toàn vừa phải ~15–20% cho nhà đầu tư↗. Đáng chú ý, tại vùng giá này, lợi tức cổ tức vượt xa trái phiếu, tức nhà đầu tư được trả tiền để chờ đợi giá trị được thị trường phản ánh đúng hơn.

Tất nhiên, Vinamilk không phải không có thách thức. Tăng trưởng của công ty đã chậm lại rõ rệt do thị trường bão hòa và cạnh tranh, nghĩa là suất sinh lời kỳ vọng từ tăng giá cổ phiếu sẽ khiêm tốn (khó đòi hỏi VNM tăng vài lần trong 5–10 năm tới). Đây là khoản đầu tư kiểu “phiếu gửi ngân hàng doanh nghiệp”: an toàn, lợi tức đều, nhưng ít đột biến. Tuy vậy, với nhiều nhà đầu tư giá trị, bảo toàn vốn và thu nhập ổn định quan trọng hơn tăng trưởng nóng. Vinamilk đáp ứng đúng tiêu chí đó – một lựa chọn “phòng thủ” chất lượng trong danh mục dài hạn.

Tổng kết lại, Vinamilk là một doanh nghiệp tuyệt vời với giá không đắt. Mua cổ phiếu VNM ở vùng giá hiện tại, nhà đầu tư đang sở hữu một phần của công ty đầu ngành, có moat mạnh, thu về ~6–7%/năm tiền mặt, và có triển vọng giá trị tăng trưởng nhẹ theo thời gian. Biên an toàn ở mức hợp lý giúp giảm thiểu rủi ro thua lỗ vĩnh viễn. Do vậy, từ góc nhìn của một nhà đầu tư giá trị dài hạn chú trọng an toàn thu nhập, Vinamilk xứng đáng là một mã cổ phiếu “GIỮ ĐỂ ĂN CỔ TỨC” lý tưởng – nơi dòng sữa lợi nhuận cứ bền bỉ chảy về túi cổ đông qua các năm. Như triết lý của Benjamin Graham, trong ngắn hạn thị trường là cỗ máy bỏ phiếu, nhưng trong dài hạn là cỗ máy cân đo giá trị – và Vinamilk, với những nền tảng vững chắc, cuối cùng sẽ được thị trường nhìn nhận xứng đáng với giá trị thực của mình.